O Simples Nacional continuará vantajoso em 2018?

Janeiro está chegando, é hora de definir o regime tributário que melhor se enquadra ao perfil de sua empresa. Todo cuidado é pouco porque a opção errada pode implicar em aumento drástico da carga de impostos, e não será possível mudar a escolha até o ano seguinte.

Quem optar pelo Simples Nacional encontrará mudanças significativas no regime. Ele se abriu para empresas que faturarem até R$ 4,8 milhões no ano de 2017.

Além disso, a forma de calcular o valor a ser recolhido mudou, com a promessa de evitar elevações bruscas de tributação para as empresas que aumentarem o faturamento.

Embora as mudanças pareçam positivas, contadores alertam que as vantagens são relativas. Assim, os empresários terão de fazer contas considerando o faturamento, o tamanho da folha de pagamento, se há produtos vendidos incluídos no mecanismo de substituição tributária, entre outros fatores.

O SIMPLES É BOM PARA QUEM FATURA ENTRE R$ 3,6 E R$ 4,8 MILHÕES?

Para quem atua no comércio ou na indústria e fatura entre R$ 3,6 e R$ 4,8 milhões ao ano as vantagens do Simples são bem restritas.

Isso porque as empresas nessa faixa de faturamento não podem recolher o ICMS pelo regime simplificado, e sim pela sistemática normal de cada estado.

Nesse caso, o Lucro Presumido pode ser uma opção mais interessante.

Porém, empresas que faturam entre R$ 3,6 e R$ 4,8, e que trabalham com mercadorias inclusas no mecanismo da substituição tributária, podem encontrar vantagens no Simples.

São 28 segmentos de produtos sujeitos à substituição tributária. Entre eles estão autopeças, ferramentas, materiais de limpeza, produtos de papelaria, tintas e vernizes. A lista completa é encontrada no Anexo I do Convênio ICMS 92, de 2015.

EMPRESAS DE SERVIÇOS DO ANEXO V SERÃO MUITO TRIBUTADAS?

Para 2018, o anexo VI do Simples foi extinto, e as atividades que nele constavam passaram para o novo anexo V, que tem as maiores alíquotas e os menores descontos ao valor a ser recolhido.

Entre os serviços inclusos nesse anexo estão medicina, odontologia, jornalismo, publicidade e outros que podem ser encontrados no § 5º-I do artigo 18 da Lei Complementar 123.

A tributação pelo novo anexo V é considerada impeditiva, mas há exceções. Uma empresa, mesmo listada no anexo V, que tenha gasto anual com a folha de salário igual ou superior a 28% do faturamento, poderá migrar para o anexo III, que possui alíquotas mais brandas.

Já para aquelas que em 12 meses têm gastos com a folha de salários inferiores a 28%, o Lucro Presumido pode ser mais vantajoso.

Essa nova mecânica, chamada de “Fator R”, também vale para as empresas do Anexo IV.

Para saber qual o percentual gasto com pessoal dentro do faturamento da empresa é preciso dividir o gasto anual com a folha de salário – incluindo pró-labore e encargos –, pela receita bruta anual.

O SIMPLES CONTINUA ÚTIL PARA QUEM FATURA ATÉ R$ 3,6 MILHÕES?

Para as empresas do anexo V será preciso observar o tamanho da folha de salário e fazer o cálculo do “Fator R”. Para aquelas incluídas nos demais anexos, o valor a ser recolhido pode ter leves variações na comparação com a sistemática de cálculo anterior.

Essa variação no valor recolhido - para mais ou para menos - não será maior do que 1%.

De maneira geral, as mudanças do Simples são positivas, mas as empresas precisam fazer contas para saber se terão ou não vantagens optando por esse regime.

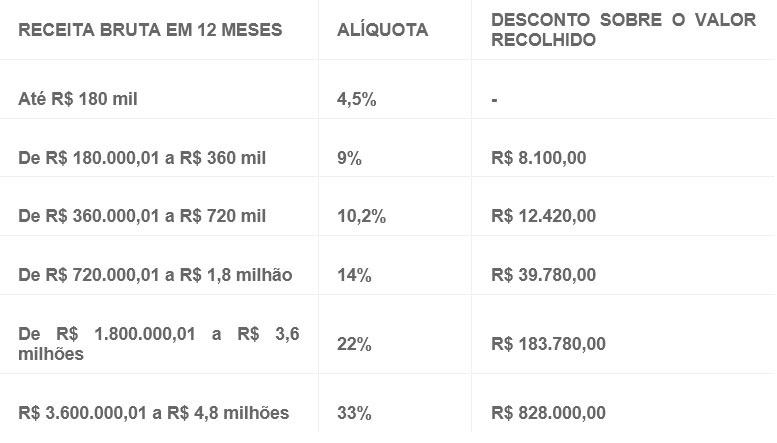

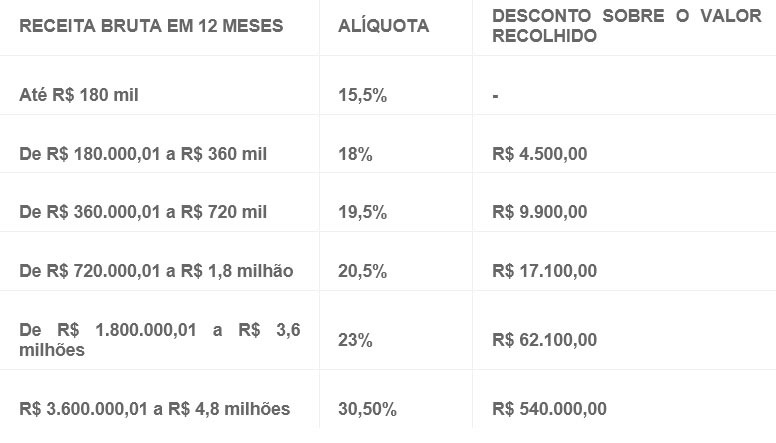

NOVAS TABELAS DO SIMPLES NACIONAL

A partir do próximo ano, o Simples passa a ter cinco tabelas para cálculo de recolhimento, com apenas seis faixas de faturamento. Cada uma das faixas trará um valor a ser deduzido do total recolhido.

Anexo I – Comércio

Anexo II – Indústria

Anexo III – Serviços que aparecem nos § 5º-B, § 5º-D e § 5º-F do artigo 18 da Lei Complementar 123.

Anexo IV – Serviços listados no § 5º-C do artigo 18 da Lei Complementar 123.

Anexo V – Serviços que constam do § 5º-I do artigo 18 da Lei Complementar 123.

Fonte: Diário do comércio