29/8/2008

Acidente de trabalho é o que ocorre pelo exercício do trabalho a serviço da empresa, com o segurado empregado, trabalhador avulso, médico residente, bem como com o segurado especial, no exercício de suas atividades, provocando lesão corporal ou perturbação funcional que cause a morte, a perda ou redução, temporária ou permanente, da capacidade para o trabalho.

O acidente do trabalho será caracterizado tecnicamente pela perícia médica do INSS, mediante a identificação do nexo entre o trabalho e o agravo. Considera-se estabelecido o nexo entre o trabalho e o agravo quando se verificar nexo técnico epidemiológico entre a atividade da empresa e a entidade mórbida motivadora da incapacidade, elencada na Classificação Internacional de Doenças (CID). Considera-se agravo para fins de caracterização técnica pela perícia médica do INSS a lesão, doença, transtorno de saúde, distúrbio, disfunção ou síndrome de evolução aguda, subaguda ou crônica, de natureza clínica ou subclínica, inclusive morte, independentemente do tempo de latência.

Reconhecidos pela perícia médica do INSS a incapacidade para o trabalho e o nexo entre o trabalho e o agravo, serão devidas as prestações acidentárias a que o beneficiário tenha direito.

Obrigações da empresa – Envio de CAT

A empresa é responsável pela adoção e uso das medidas coletivas e individuais de proteção e segurança da saúde do trabalhador, sendo também seu dever prestar informações pormenorizadas sobre os riscos da operação a executar e do produto a manipular.

Constitui contravenção penal, punível com multa, deixar a empresa de cumprir as normas de segurança e higiene do trabalho. Nos casos de negligência quanto às normas de segurança e saúde do trabalho indicadas para a proteção individual e coletiva, a previdência social proporá ação regressiva contra os responsáveis. O pagamento pela Previdência Social das prestações decorrentes do acidente de trabalho não exclui a responsabilidade civil da empresa ou de terceiros.

A empresa deverá comunicar o acidente de trabalho à Previdência Social até o primeiro dia útil seguinte ao da ocorrência e, em caso de morte, de imediato, à autoridade competente, sob pena de multa variável entre o limite mínimo e o limite máximo do salário-de-contribuição, sucessivamente aumentada nas reincidências, aplicada e cobrada pela Previdência Social. Desta comunicação receberão cópia fiel o acidentado ou seus dependentes, bem como o sindicato a que corresponda a sua categoria.

Na falta de comunicação por parte da empresa, podem formalizá-la o próprio acidentado, seus dependentes, a entidade sindical competente, o médico que o assistiu, ou qualquer autoridade pública, não prevalecendo nestes casos o prazo de apenas um dia útil. Nesta hipótese, a empresa permanecerá responsável pela falta de cumprimento da legislação. Caberá ao setor de benefícios do INSS comunicar a ocorrência ao setor de fiscalização, para a aplicação e cobrança da multa.

Considera-se como dia do acidente, no caso de doença profissional ou do trabalho, a data do início da incapacidade laborativa para o exercício da atividade habitual, ou o dia da segregação compulsória, ou o dia em que for realizado o diagnóstico, valendo para este efeito o que ocorrer primeiro.

Estabilidade provisória do acidentado

O segurado que sofreu acidente de trabalho tem garantida, pelo prazo mínimo de 12 meses, a manutenção do seu contrato de trabalho na empresa, após a cessação do auxílio-doença acidentário, independentemente da percepção de auxílio-acidente.

29/8/2008

Não se aplica a redução da jornada de trabalho durante o curso do aviso prévio quando a rescisão for promovida pelo empregado – pedido de demissão. (Decreto-Lei 5.452, de 01/05/1943, CLT – artigo 488).

22/8/2008

Os eleitores nomeados para compor as Mesas Receptoras ou Juntas Eleitorais e os requisitados para auxiliar seus trabalhos serão dispensados do serviço, mediante declaração expedida pela Justiça Eleitoral, sem prejuízo do salário, vencimento ou qualquer outra vantagem, pelo dobro dos dias de convocação. (Lei 9.504, de 30-9-97 – artigo 98 – Informativo 40/97).

22/8/2008

O estágio foi instituído pela Lei nº 6.494-// e é regulamentado pelo Decreto nº 87.497/82 o qual foi posteriormente alterado pelo Decreto 2.080/96. Consideram-se estágio as atividades de aprendizagem social, profissional e cultural, proporcionadas ao estudante pela participação em situações reais da vida e trabalho de seu meio, sendo realizadas na comunidade em geral ou junto a pessoas jurídicas de direito público ou privado, sob responsabilidade e coordenação da instituição de ensino.

Somente os alunos matriculados regularmente em instituições de ensino público e particular, de educação superior, de educação profissional, do ensino médio e de educação especial poderão ser considerados estagiários, os quais deverão desenvolver atividades nas empresas desde que relacionadas à sua área de formação.

O estágio não deve ser confundido com emprego e, portanto, o estagiário não deve ser cadastrado no PIS/PASEP, não deve ter contrato de experiência, não tem direito a férias, 13º salário, aviso prévio, verbas rescisórias, FGTS, etc. Ao estagiário também não se estende os benefícios assegurados aos demais empregados como vale transporte, vale alimentação, assistência médica, etc. No entanto, por faculdade da empresa, estes benefícios podem ser estendidos aos estagiários desde que não sejam descontados da bolsa-estágio.

O que fazer para evitar o risco do vínculo empregatício?

A lei que regulamenta o estágio estabelece alguns critérios para que a empresa possa formalizá-lo:

- Termo de compromisso de estágio, vinculado ao instrumento jurídico (Acordo de Cooperação), formalizando as atividades de estágio, prazo e valor da bolsa-estágio definido pela empresa;

- Verificar a regularidade da situação escolar do estudante junto à instituição de ensino ou junto aos centros de integração empresa-escola;

- O horário de trabalho deve ser condizente para que o estagiário possa freqüentar a escola normalmente, ou seja, viagens prolongadas, prorrogação de jornada ou outras situações dessa natureza, podem caracterizar o vínculo empregatício;

- A remuneração (não obrigatória) é caracterizada pela bolsa-estágio e pode ser pago diretamente ao estagiário ou ao centro de integração empresa-escola ou à própria instituição de ensino. Qualquer outra forma de remuneração como comissões, horas extras, adicionais, etc, também caracterizarão o vínculo empregatício;

- Seguro contra acidentes pessoais expresso no TCE (Termo de Compromisso de Estágio);

- O prazo do TCE será no mínimo de 6 (seis) meses e no máximo de 2 (dois) anos.

- É importante que o empregador faça cumprir a supervisão ou acompanhamento do estágio (através de relatórios) pela instituição de ensino.

A mera rotulação de estagiário não impede o reconhecimento da condição de empregado. É preciso preencher os requisitos legais para que o contrato de estágio seja legalmente válido.

Fiscalização

A fiscalização compete a Delegacia Regional do Trabalho que, na constatação de irregularidades, pode aplicar multas de até R$ 400,00 (quatrocentos reais) para cada estagiário irregular, valor este que pode ser em dobro em caso de reincidência.

Para isso é preciso que o empregador esteja atento aos critérios legais relacionados acima e principalmente, à quantidade de estagiários contratados em relação ao quadro da área ou da empresa, que pode muitas vezes caracterizar a substituição de empregados efetivos por estagiários.

22/8/2008

Foi prorrogado para o dia 22 de agosto de 2008 o prazo para o recolhimento da GARE ICMS, relativa à 13ª parcela do Programa de Parcelamento Incentivado (PPI) do ICMS, cujo débito em conta corrente bancária estava previsto para o dia 11/08. A parcela não foi debitada por causa de problemas no sistema informatizado do PPI. O recolhimento poderá ser feito mediante a emissão de GARE ICMS pelo site do PPI (http://www.ppidoicms.sp.gov.br/). Não haverá cobrança de multa por atraso.

Eventuais acréscimos de mora já recolhidos, em caso de pagamento da 13ª parcela por meio de GARE ICMS emitida no site do PPI depois de 11 de agosto e antes da implementação da prorrogação pela Resolução Conjunta nº 04, serão considerados antecipação de pagamento. Nesse caso, o saldo do PPI será recalculado com redução dos valores das parcelas subseqüentes.

15/8/2008

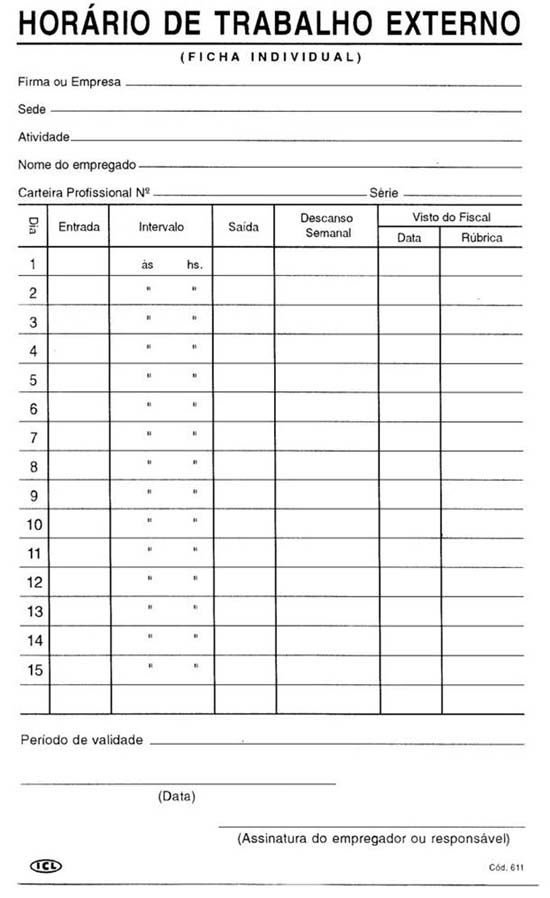

Os estabelecimentos com mais de 10 (dez) trabalhadores são obrigados à anotação da hora de entrada e saída dos empregados, em registro manual, mecânico ou eletrônico, devendo haver pré-assinalação do período de repouso. Quando o trabalho é executado fora do estabelecimento, os horários dos empregados deverão constar, explicitamente, de ficha ou papeleta que ficará em poder do empregado. A papeleta de serviço externo deve ser guardada pela empresa, para efeitos de comprovação perante a fiscalização e eventuais reclamatórias trabalhistas.

15/8/2008

Projeto que poderá se espalhar para outras unidades da Federação e tornar cada consumidor um grande aliado do Fisco contra a sonegação de tributos, a Nota Fiscal Paulista está encontrando diversas barreiras em seu desenvolvimento no Estado de São Paulo.

Ao contrário do que o governo paulista vem orientando no Portal da NFP (www.nfp.fazenda.sp.gov.br), os empreendedores precisam sim se adequar tecnologicamente para enviar dados ao órgão. Na página de “Perguntas Freqüentes”, a 14ª questão se refere à necessidade da utilização de algum software para a transmissão de informações, e a resposta é “não”. Na prática, porém, grande parte das micro e pequenas empresas não está com o seu Equipamento Emissor de Cupom Fiscal preparado para cumprir automaticamente a nova exigência, o que requer a digitalização manual de cada nota emitida, procedimento trabalhoso e responsável pelo aumento significativo no índice de erros. Há, também, aquelas desobrigadas do uso do ECF, bem como outras que emitem notas fora de sua sede, sem utilizar sistema eletrônico.

“Apelamos ao governo que tenha sensibilidade com relação a esse quadro complexo e, antes de prosseguir na autuação intensiva que vem alardeando na mídia, oriente melhor as empresas, além de conceder tempo suficiente para a sua adaptação à nova realidade”, argumenta o presidente do Sescon-SP, José Maria Chapina Alcazar.

Além do próprio problema prático de não conseguir atender ao consumidor quando a NFP é solicitada, o empresário pode ser surpreendido com uma multa de R$ 1.488 por documento fiscal não registrado, independentemente da quantia da nota, do porte da empresa ou, ainda, do próprio ICMS devido. E, para isso, basta ao consumidor, que nada tem a ver com a situação, registrar uma reclamação no site da NFP, que será analisada pelo Fisco estadual. Além das multas, existe ainda a possibilidade do negócio ser obrigado a fechar as portas.

Chapina faz um apelo à Frente Parlamentar de Apoio à Micro e Pequena Empresa da Assembléia Legislativa de São Paulo, para a urgência de propostas de mudanças na legislação, a fim de aumentar a segurança jurídica, eliminando ou minimizando essa pressão que tem recaído sobre os empresários, principalmente os pequenos, os maiores geradores de empregos do País.

8/8/2008

Foram alteradas as disposições do Regulamento do ICMS, relativamente à prestação de serviço de transporte. O Decreto nº 53.258 estabeleceu que, a partir de 1º de agosto de 2008:

a) a substituição tributária continuará vigorando apenas para as prestações de serviço de transporte interestadual de carga realizada por transportador autônomo ou empresa transportadora estabelecida fora do território paulista, desde que o tomador do serviço seja contribuinte paulista;

b) a prestação de serviço de transporte intermunicipal rodoviário, ferroviário ou aquaviário de bem ou mercadoria, destinada a contribuinte paulista, com início e término em território paulista estará isenta do imposto;

c) ficarão revogados os artigos 317 e 318 e o § 2º do artigo 358, que tratam da substituição tributária na prestação de serviço de transporte rodoviário de bem, mercadoria ou valor, realizada por empresa transportadora estabelecida em território paulista.

8/8/2008

O Ministério da Previdência Social oferece mecanismos para que os empresários possam constatar a autenticidade de uma fiscalização previdenciária e se previnam contra estelionatários e fraudadores. A fiscalização das empresas sempre começa com a visita de um auditor fiscal da Previdência. O empresário deve solicitar ao auditor que seja apresentada a identidade funcional. Caso isso não aconteça, o dono da empresa pode se recusar a atendê-lo.

Sempre na primeira visita, o empresário recebe um Mandado de Procedimento Fiscal (MPF). A autenticidade desse documento pode ser verificada por meio de consulta na Internet. Basta entrar no site da Previdência Social. Para consultar o documento é necessário digitar uma senha que está impressa no próprio MPF. No caso de o contribuinte não ter acesso à Internet, a consulta pode ser feita em qualquer Agência da Previdência Social ou pelo telefone também impresso no Mandado.

Em caso de suspeita de fraude, o Ministério da Previdência pede que os empresários procurem o Serviço da Receita Previdenciária da Gerência Executiva do INSS ou liguem para o disque-denúncia da Previdência Social no 08007070477. A ligação é gratuita e o serviço funciona de segunda a sábado, das 7h às 19h. As denúncias podem ser anônimas.

8/8/2008

O prazo para recadastramento no Programa de Alimentação do Trabalhador (PAT) foi prorrogado. Com a publicação da Portaria nº 62, as empresas têm até o dia 29 de setembro para renovar a inscrição. Tal Portaria prorrogou por 60 dias, a partir de 1º de agosto de 2008, o prazo do recadastramento de pessoas jurídicas beneficiárias do Programa. Antes, o prazo era até o dia 31 de julho.

As empresas que cumprirem esse prazo terão acesso a um incentivo fiscal de até 4% do Imposto de Renda devido, além de terem os valores gastos com a alimentação isentos de encargos trabalhistas e previdenciários, por não se caracterizarem como salário. A empresa que ainda não tem cadastro também pode aderir ao fazer o cadastramento.

O PAT tem por objetivo estimular empresas a adotar um processo educativo de alimentação saudável no ambiente de trabalho, proporcionando bem-estar, qualidade de vida e produtividade aos trabalhadores.

Sistema PAT Online – O sistema PAT Online, desenvolvido pela Coordenação-Geral de Informática (CGI) do MTE, é de fácil navegação e está disponível no endereço http://www.mte.gov.br/pat/default.asp. Esse link serve tanto para adesão ao programa quanto para o recadastramento. No mesmo endereço, a CGI disponibilizou manuais que indicam passo-a-passo como preencher os formulários.

O sistema bloqueia automaticamente a proposta da empresa beneficiária em formulário inadequadamente preenchido. As informações cadastrais de todas as empresas beneficiárias inscritas e das fornecedoras e prestadoras de alimentação coletiva registradas no PAT serão unificadas em banco de dados para realização de estudos e pesquisas sobre o programa.

1/8/2008

Mesmo sem a Contribuição provisória sobre Movimentação Financeira (CPMF), extinta no ano passado, a arrecadação de tributos pelo governo federal não para de bater recordes. O resultado obtido no primeiro semestre superou em 10,43% o alcançado em igual período no ano passado. Para entidades do empresariado, o ritmo crescente da arrecadação torna injustificável a criação da Contribuição Social para a Saúde (CSS), em estudo no Congresso Nacional como substituta da CPMF.

Esse é o pensamento do presidente da Associação Comercial de São Paulo (ACSP), Alencar Burti. Ele espera que o governo aproveite o momento para reduzir a pressão dos impostos sobre as micros, pequenas e médias empresas. “Assim elas poderão se tornar competitivas, sobreviver, crescer e gerar empregos, o melhor caminho para reduzir as assimetrias sociais do País”, afirmou Burti.

A criação de uma nova contribuição também é vista como desnecessária para José Maria Chapina Alcazar, presidente do Sindicato das Empresas de Serviços Contábeis do Estado de São Paulo (Sescon-SP). Ele lembra que, depois da extinção da CPMF, o governo elevou as alíquotas do Imposto sobre Operações Financeiras (IOF) e da Contribuição Sobre Lucro Líquido (CSLL).

1/8/2008

A nossa CLT, no seu artigo 29, parágrafos 4º e 5º, proíbe o empregador de fazer constar anotações desabonadoras na Carteira de Trabalho e Previdência Social.

“Art. 29 – A Carteira de Trabalho e Previdência Social será obrigatoriamente apresentada, contra recibo, pelo trabalhador ao empregador que o admitir, o qual terá o prazo de quarenta e oito horas para nela anotar, especificamente, a data de admissão, a remuneração e as condições especiais, se houver, sendo facultada a adoção de sistema manual, mecânico ou eletrônico, conforme instruções a serem expedidas pelo Ministério do Trabalho e da Administração.

§ 1º - As anotações concernentes à remuneração devem especificar o salário, qualquer que seja sua forma de pagamento, seja ele em dinheiro ou em utilidades, bem como a estimativa da gorjeta.

§ 2º - As anotações na Carteira de Trabalho e Previdência Social serão feitas:

a) na data-base;

b) a qualquer tempo, por solicitação do trabalhador;

c) no caso de rescisão contratual; ou

d) necessidade de comprovação perante a Previdência Social.

§ 3º - A falta de cumprimento pelo empregador do disposto neste artigo acarretará a lavratura do auto de infração, pelo Fiscal do Trabalho, que deverá, de ofício, comunicar a falta de anotação ao órgão competente, para o fim de instaurar o processo de anotação.

§ 4º - É vedado ao empregador efetuar anotações desabonadoras à conduta do empregado em sua Carteira de Trabalho e Previdência Social.

§ 5º - O descumprimento do disposto no § 4º deste artigo submeterá o empregador ao pagamento de multa prevista no art. 52.”

1/8/2008

Menos da metade dos estabelecimentos comerciais esperados pela Secretaria da Fazenda do Estado de São Paulo (Sefaz-SP) está emitindo a Nota Fiscal Paulista (NFP), que dá direito a créditos do Imposto sobre Circulação de Mercadorias e Serviços (ICMS) aos consumidores que pedirem o documento fiscal.

O número de reclamações de consumidores demonstra a baixa adesão. A Sefaz já registrou 12.165 queixas de clientes que não tiveram seu documento fiscal registrado no momento da compra e, portanto, ficaram sem os créditos do ICMS. Para cada documento fiscal não emitido ou registrado no sistema da NFP, a multa é de R$ 1.448,00 (100 Ufesps).

Para representantes de entidades ligadas ao comércio, a baixa adesão ao projeto da NFP abrange principalmente os pequenos e médios empresários. “Muitos não conseguiram se ajustar a esse forçado processo de automação comercial”, disse o presidente do Sindicato dos Lojistas do Comércio de São Paulo (Sindilojas), Ruy Nazarian.

25/7/2008

Assim, não teremos expediente neste dia, retornando ao expediente normal no dia 29/07.

25/7/2008

O vale-transporte (VT) é utilizável em todas as formas de transporte coletivo público urbano ou, ainda, intermunicipal e interestadual com características semelhantes ao urbano, operado pelo poder público ou mediante delegação, em linhas regulares e com tarifas fixadas pela autoridade competente. O vale-transporte constitui benefício que o empregador antecipará ao trabalhador para utilização efetiva em despesas de deslocamento residência-trabalho e vice-versa. Trata-se de uma obrigação do empregador, salvo se este proporcionar, por meio próprios ou contratados, o transporte do empregado.

Muitos questionamentos giram em torno da obrigação em fornecer o benefício em razão da distância em que o empregado mora da empresa, mas como a legislação não se manifesta sobre esta questão, uma vez comprovado a necessidade e tendo o empregado feito a opção em receber o VT, deve ser concedido. Nestes casos, cabe ao empregador, exercendo seu direito de poder fiscalizador, identificar os empregados que, por meio de declarações falsas, se beneficiam do VT e o utiliza para fins diversos que não o previsto em lei, fato este que pode ensejar a justa causa para demissão do empregado.

A MP 280/2006 permitia, a partir de 01.02.2006, o pagamento do benefício em pecúnia (dinheiro), vedada a concessão cumulativa com o vale-transporte. Entretanto, este dispositivo foi revogado pela MP 283, publicada no Diário Oficial da União em 24.02.2006. Embora a legislação estabeleça que o fornecimento do VT não tem natureza salarial e nem constitui remuneração para base de cálculo de INSS, FGTS ou IRF, é vedado ao empregador substituir o vale-transporte por antecipação em dinheiro ou qualquer outra forma de pagamento, salvo se houver falta ou insuficiência de estoque de vale-transporte (dos fornecedores).

Portanto, só caberá o pagamento em dinheiro se o empregado tiver efetuado, por conta própria e por insuficiência de estoque do fornecedor, a despesa para seu deslocamento, situação esta em que o empregado poderá ser ressarcido pelo empregador, na folha de pagamento imediata, da parcela correspondente.

Não obstante, a Jurisprudência entende que, por força do artigo 7º, inciso XXXVI da Constituição Federal (reconhecimento dos acordos e convenções coletivas), uma vez estipulado na convenção coletiva da categoria, respeitado os limites determinados por lei e a não vinculação ao salário, o vale-transporte pode ser pago em dinheiro. No entanto, não havendo previsão em acordo ou convenção coletiva, o pagamento habitual do vale-transporte em dinheiro e não por meio de vales, tem natureza salarial e o seu valor deve ser incluído no salário-de-contribuição para efeito de cálculo de INSS, FGTS e IRF.

25/7/2008

ICMS – Substituição Tributária – Inaplicabilidade dessa sistemática relativamente a produto arrolado no § 1º do artigo 313-Y do RICMS/2000 que não se caracteriza como material de construção ou congênere.

O Coordenador da Administração Tributária, tendo em vista o disposto no artigo 522 do Regulamento do Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Intermunicipal e de Comunicação – RICMS, aprovado pelo Decreto 45.490, de 30 de novembro de 2000, decide:

1. Fica aprovado o entendimento contido na Resposta à Consulta nº 324/2008, de 10 de junho de 2008, cujo texto é reproduzido a seguir, com as adaptações necessárias:

“A – A substituição tributária prevista no artigo 313-Y do RICMS é aplicável na saída, com destino a estabelecimento localizado em território paulista, das mercadorias arroladas no seu § 1º que se caracterizem como materiais de construção ou congêneres.

A.1 – Dessa forma, os produtos classificados em posições, subposições ou códigos da Nomenclatura Brasileira de Mercadorias – Sistema Harmonizado – NBM/SH, incluídos no § 1º do artigo 313-Y do RICMS/2000 e que não se caracterizem como materiais de construção ou congêneres, não estão enquadrados na responsabilidade de retenção do ICMS por substituição tributária instituída pelo presente dispositivo.

B – Por oportuno, cabe lembrar que o § 1º do artigo 1º do Anexo XI (denominado “Operações relativas à construção civil”) do RICMS/2000 exemplifica como sendo obras de construção civil (e é nelas que, em regra, os materiais de construção e congêneres são aplicados) as seguintes: construção, demolição, reforma ou reparação de prédios ou de outras edificações; construção e reparação de estradas de ferro ou de rodagem, incluindo os trabalhos concernentes às estruturas inferior e superior de estradas e obras de arte; construção e reparação de pontes, viadutos, logradouros públicos e outras obras de urbanismo; construção de sistemas de abastecimento de água e de saneamento; obras de terraplenagem, de pavimentação em geral; obras hidráulicas, marítimas ou fluviais; obras destinadas a geração e transmissão de energia, inclusive gás; obras de montagem e construção de estruturas em geral.

C – Saliente-se, por fim, que a informação sobre a classificação do produto, segundo a NBM/SH, e sobre ele não se caracterizar como material de construção ou congênere, é de responsabilidade do contribuinte (...)”.

2. Dessa forma, na saída, com destino a estabelecimento localizado em território paulista, de mercadorias arroladas no § 1º do artigo 313-Y do RICMS/2000 que não se caracterizem como materiais de construção ou congêneres não se aplica a retenção antecipada do imposto por substituição tributária.

18/7/2008

As relações contratuais de trabalho podem ser objeto de livre estipulação entre as partes interessadas em tudo quanto não contravenha às disposições de proteção ao trabalho, aos contratos coletivos que lhes sejam aplicáveis e às decisões das autoridades competentes.

Assim, apesar de as relações de trabalho serem livremente pactuadas entre as partes, elas não podem ser celebradas de forma a desrespeitar a legislação ou trazer prejuízo para o empregado. Não é raro vermos contratos de trabalho serem rescindidos para, imediatamente, ser celebrado um novo contrato entre as partes. É comum essa situação ocorrer para beneficiar o empregador ou o empregado. Pode ocorrer de o empregador demitir o empregado sem justa causa, para, em um curto espaço de tempo, readmiti-lo, visando com isto reduzir a remuneração ou retirar benefícios que eram assegurados no seu contrato de trabalho. Outra situação é quando o empregador demite o empregado sem justa causa, com o intuito de beneficiá-lo, pois nesta situação ele poderá sacar os depósitos do FGTS. Em ambos os casos, ficarão caracterizados a fraude em relação ao contrato de trabalho e ao cumprimento da legislação.

O MTE – Ministério do Trabalho e Emprego considera fraudulenta a prática de dispensas fictícias, seguidas de recontratação, com o único propósito de facilitar o levantamento dos depósitos da conta vinculada do trabalhador no FGTS. Considera-se fraudulenta a rescisão seguida de recontratação ou de permanência do trabalhador em serviço, quando ocorrida dentro de 90 dias subseqüentes à data em que formalmente a rescisão se operou. Portanto, no caso de rescisão de contrato sem justa causa, a empresa não deve recontratar o empregado antes que decorram 90 dias da data da efetiva dispensa.

A fiscalização do MTE irá penalizar a empresa com base na lei que rege o FGTS, se for constatada a prática de rescisão fraudulenta.

18/7/2008

Agência de risco classifica município com A+ graças ao alto IDH e às finanças em dia. A melhor cidade para se viver é também um excelente lugar para se investir.

São Caetano do Sul foi considerada a melhor cidade brasileira para se investir pela Austin Rating, agência brasileira classificadora de risco de crédito. Entre todos os municípios (inclusive as principais capitais do país) analisados pela consultoria, apenas São Caetano conseguiu o rating A+ de longo prazo.

A avaliação fundamenta-se em dois fatores, o qualitativo, que considera os índices de desenvolvimento humano, e o quantitativo, que são as contas públicas. Nos dois quesitos São Caetano se destacou.

A classificação A+ atribuída pela Austin se dá pela austeridade na aplicação dos recursos públicos, adoção de pregão eletrônico (redução de custos), otimização arrecadatória, ótimos índices de desenvolvimento humano, baixa mortalidade infantil, e analfabetismo praticamente erradicado – até o fim do ano, será adotada em São Caetano a nota fiscal eletrônica.

Com o rating A+, São Caetano do Sul se consolida como um destino seguro para receber investimentos de empresas nacionais e estrangeiras, especialmente em áreas que exigem mão-de-obra qualificada, como a da tecnologia. Com isso, a cidade tem assegurado um futuro virtuoso, com mais geração de renda e emprego para toda a população.

18/7/2008

O salário-maternidade é pago diretamente pela Previdência Social à empregada doméstica, em valor correspondente ao do seu último salário-de-contribuição. Isto significa dizer que, durante o afastamento da empregada, a remuneração dos 120 dias será paga pela Previdência Social, sem qualquer ônus para o empregador.

Entretanto, durante o período de afastamento, o empregador fica obrigado ao recolhimento da contribuição previdenciária de 12% do salário devido, observado o limite máximo previdenciário, sendo que a parcela devida pela empregada doméstica será descontada pelo INSS quando do pagamento do benefício.

11/7/2008

Ao completar dois anos de seu arquivamento pela Comissão de Tributação e Finanças da Câmara dos Deputados, depois de tramitar por outros três anos, o Projeto de Lei 1.129/03 foi ressuscitado pelo Deputado Chico Alencar em seu principal ponto: a alteração do art. 10 da Lei 9.249/95, recriando a tributação pelo imposto de renda dos lucros ou dividendos pagos ou creditados pelas pessoas jurídicas aos seus sócios ou acionistas.

Neste ponto específico, o novo projeto (3700/08) justifica-se com a alegação de existência de capacidade contributiva. Diz, ainda, que a iniciativa tem o cunho de ampliar o grau de justiça fiscal do sistema, estabelecendo tratamento isonômico para todos os contribuintes, sejam eles assalariados ou detentores de participação acionária.

Na prática, esse argumento não se sustenta, como demonstraram as entidades do Fórum Permanente em Defesa do Empreendedor para a Comissão de Tributação e Finanças em relação ao primeiro projeto. Pela unanimidade dos seus membros, entre eles experientes parlamentares, com profundo conhecimento em matéria tributária, a proposta foi arquivada sob o entendimento de que a “desoneração tributária da distribuição de lucros não se caracteriza como um privilégio; é apenas um mecanismo para se evitar o bis in idem sobre os lucros, cuja contribuição aos cofres públicos já foi extraída por meio de recolhimentos feitos pela pessoa jurídica.”

De fato, “a supressão do art. 10 da Lei 9.249, de 1995, representaria um retrocesso da nossa legislação tributária, com repercussões indesejáveis sobre o investimento, a produção e o emprego”. A verdade é que a sociedade brasileira não pode mais admitir qualquer novo aumento. A carga tributária já sufoca tremendamente as empresas e seriam bem-vindos projetos que procurassem tornar mais leve a pesada mão do Estado dentro do bolso dos contribuintes empresariais.

11/7/2008

O pagamento do abono salarial PIS/Pasep, ano-base 2008, vai começar no dia 8 de agosto, para os trabalhadores nascidos em julho, e segue até 30 de junho de 2009. Para os trabalhadores com carteira assinada, os pagamentos acontecem na Caixa Econômica Federal. Os servidores públicos recebem pelo Banco do Brasil.

O abono salarial é o pagamento de um salário-mínimo atual ao trabalhador ou servidor que esteja cadastrado no PIS/Pasep há pelo menos cinco anos; tenha trabalhado com carteira assinada ou sido nomeado efetivamente em cargo público durante pelo menos 30 dias no ano-base por empregados contribuintes do Pis/Pasep; e que tenha recebido em média até dois salários mínimos de remuneração mensal durante o período trabalhado.

Confira o calendário de pagamento do abono salarial PIS/Pasep ano-base 2008

Nascidos em Recebem a partir de Recebem até

Julho 08/08/2008 30/06/2009

Agosto 14/08/2008 30/06/2009

Setembro 20/08/2008 30/06/2009

Outubro 10/09/2008 30/06/2009

Novembro 16/09/2008 30/06/2009

Dezembro 23/09/2008 30/06/2009

Janeiro 09/10/2008 30/06/2009

Fevereiro 16/10/2008 30/06/2009

Março 23/10/2008 30/06/2009

Abril 11/11/2008 30/06/2009

Maio 13/11/2008 30/06/2009

Junho 18/11/2008 30/06/2009

11/7/2008

Empresas beneficiárias do PAT devem recadastrar-se até 31-7-2008.

A adesão da empresa ao PAT consiste na apresentação de impresso próprio para esse fim adquirido na ECT – Empresa Brasileira de Correios e Telégrafos ou por meio eletrônico utilizando o formulário constante da página do MTE – Ministério do Trabalho e Emprego na Internet (www.mte.gov.br). A empresa poderá aderir ao PAT a qualquer tempo, tendo validade por prazo indeterminado a partir da data de registro do formulário de adesão na ECT, ou através da página eletrônica do MTE.

Em princípio, não há necessidade de as empresas inscritas ou que venham a se inscrever no PAT terem de adotar, anualmente, qualquer procedimento junto ao Órgão Gestor do Programa de Alimentação, no sentido de apresentar seus formulários de inscrição. Contudo, no ano de 2008, a legislação estabeleceu que as pessoas jurídicas beneficiárias devem efetuar seu recadastramento, no período de 01/04 a 31/07.

A cópia do comprovante de recadastramento deverá ser mantida nas dependências da empresa à disposição da Fiscalização Federal. Cabe ressaltar que o não recadastramento, até julho/2008, implicará o cancelamento automático do registro ou inscrição no PAT.

4/7/2008

No dia 23 de junho foi sancionada a Lei 11.727, que em seu artigo 30 mantém texto de emenda da autoria do Deputado Arnaldo Faria de Sá. O principal efeito da nova legislação é a redução da multa mínima por falta ou atraso de entrega de declarações (DCTF, DIPJ, DIRF e DACON) pelas associações sem fins lucrativos, até 31 de dezembro de 2008.

De acordo com o art. 30, até 31 de dezembro de 2008, a multa a que se refere o § 3º do art. 7º da Lei nº 10.426, de 24 de abril de 2002, quando aplicada a associação sem fins lucrativos que tenha observado o disposto em um dos incisos do § 2º do mesmo artigo, será reduzida a 10%.

As multas serão reduzidas quando as declarações forem apresentadas fora do prazo, mas antes de qualquer procedimento de ofício e quando houver a apresentação no prazo fixado em intimação. Neste casos a multa mínima de R$ 500,00 será reduzida para R$ 50,00.

4/7/2008

Quando o legislador trata das faltas justificadas, ele é claro em dizer que o empregado poderá deixar de comparecer ao serviço, sem prejuízo do salário, ou seja, as dispensas legais são contadas em dias de trabalho, dias úteis para o empregado, então, não entrará na contagem sábado que não é trabalhado, domingos e feriados. Quando ele menciona “consecutivos”, é no sentido de seqüência de dias de trabalho:

O empregado poderá deixar de comparecer ao serviço sem prejuízo do salário:

a) até 2 (dois) dias consecutivos, em caso de falecimento do cônjuge, ascendente, descendente, irmão ou pessoa que, declarada em sua Carteira de Trabalho e Previdência Social, viva sob a sua dependência econômica;

b) até 3 (três) dias consecutivos, em virtude de casamento;

c) por 5 (cinco) dias, em caso de nascimento de filho, no decorrer da primeira semana;

d) por 1 (um) dia, em cada 12 (doze) meses de trabalho, em caso de doação voluntária de sangue devidamente comprovada;

e) até 2 (dois) dias consecutivos ou não, para o fim de se alistar eleitor, nos termos da lei respectiva;

f) quando for arrolado ou convocado para depor na Justiça;

g) período de licença maternidade ou aborto não criminoso;

h) afastamento por motivo de doença ou acidente de trabalho (primeiros 15 dias);

i) comparecimento como jurado no Tribunal do Júri;

j) nos dias em que foi convocado para serviço eleitoral;

k) os dias em que estiver comprovadamente realizando provas de exame vestibular para ingresso em estabelecimento de ensino superior;

l) atrasos decorrentes de acidentes de transportes, comprovados mediante atestado da empresa concessionária;

m) dentre outras, bem como outras faltas dispostas em acordos ou convenções coletivas.

4/7/2008

Decreto 6.022 – Institui o Sistema Público de Escrituração Digital – SPED.

O objetivo do Projeto SPED é o de promover a integração dos Fiscos, com padronização e compartilhamento de informações contábeis e fiscais, respeitadas as restrições legais. Além disso, visa racionalizar e uniformizar as obrigações acessórias para os contribuintes, com o estabelecimento de transmissão única das obrigações acessórias de diferentes órgãos fiscalizadores. A meta é tornar mais rápida a identificação de ilícitos tributários, melhorando o controle dos processos, aumentando a celeridade do acesso às informações e a fiscalização das operações, através de cruzamento de dados e auditoria eletrônica.

Projeto SPED

É composto por três grandes subprojetos: Escrituração Contábil Digital, Escrituração Fiscal Digital e Nota Fiscal Eletrônica – Ambiente Nacional. Representa uma iniciativa integrada das administrações tributárias nas três esferas: federal, estadual e municipal.

Possibilita, com as parcerias Fisco-empresas, planejamento e identificação de soluções antecipadas no cumprimento das obrigações acessórias, em face às exigências a serem requeridas pelas administrações tributárias. Faz com que a efetiva participação dos contribuintes na definição dos meios de atendimento às obrigações tributárias acessórias exigidas pela legislação tributária contribua para aprimorar esses mecanismos e confira a esses instrumentos maior grau de legitimidade social.

Quem está obrigado? A Receita Federal estabeleceu, para fins fiscais e previdenciários, a obrigatoriedade através da Instrução Normativa nº 787:

I – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2008, as pessoas jurídicas sujeitas a acompanhamentos econômico-tributário diferenciado, nos termos da Portaria RFB nº 11.211, de 7 de novembro de 2007 e sujeitas à tributação do imposto de renda com base no lucro real;

II – em relação aos fatos contábeis ocorridos a partir de 1º de janeiro de 2009, as demais pessoas jurídicas sujeitas à tributação do imposto de renda com base no lucro real.