28/6/2012

1-DESCONHECER AS NECESSIDADES DO CONSUMIDOR

2-DEPENDER DE POUCOS FORNECEDORES E CLIENTES

3-BASEAR O NEGÓCIO EM APENAS UM PRODUTO OU SERVIÇO

4-DESRESPEITAR OU IGNORAR A CONCORRENCIA

5-NÁO TER VANTAGENS COMPETITIVAS

6-DESCUIDAR DA CAPACITAÇÁO DA EMPRESA E SEUS COLABORADORES

7-ESQUECER DE DEFINIR METAS E PLANEJAR O SEU ATINGIMENTO

8-USAR EQUIPAMENTOS E PROCESSOS INDUSTRIAIS OBSOLETOS-DESCUIDAR DA QUALIDADE

9-DIMENSIONAR MAL O NIVEL DE ENDIVIDAMENTO

10-IGNORAR AS VARIAVEIS TENDENCIAS DE MERCADO

22/6/2012

Nesse cenário, mesmo aqueles que estão determinados a reservar recursos podem cometer uma série de erros.

Viviam Klanfer Nunes

Quando é preciso pagar as parcelas dos empréstimos, o aluguel da casa e comprar os mantimentos mensais, fazer uma poupança acaba sendo um dos últimos destinos do seu dinheiro. Entretanto, no logo prazo e em casos de emergência, essa reserva de capital será imprescindível.

Nesse cenário, mesmo aqueles que estão determinados a reservar recursos podem cometer uma série de erros. Pensando nisso, o site Learn Vest elaborou uma lista com os principais enganos que se pode cometer ao encarar a poupança. Confira.

1. Não encarar como hábito - poupança não é algo se que faz um dia ou outro, um mês ou outro. É algo que deve ser feito como hábito, todos os meses, como o pagamento das contas.

Os consumidores devem, portanto, considerar a poupança dentro do orçamento, ou seja, deve ser um dos itens das despesas mensais.

Uma boa estratégia é fazer depósitos automáticos em alguma aplicação, por exemplo. Assim, vale começar imediatamente a inserir o item poupança nas contas mensais.

2. Fazer investimentos que você não entende - aqui a estratégia é simples: evite o que você não conhece ou não entende. Quando o consumidor resolve poupar, um grande erro é partir direto para investimentos arriscados e que desconhece o seu funcionamento. O ideal é iniciar uma reserva, da forma mais simples possível e apenas depois pensar em colocar seu dinheiro para trabalhar para você.

Sua conta poupança - a princípio - deve ser simples, segura e líquida.

3. Nada de guardar dinheiro em casa - guardar dinheiro em casa, seja debaixo do colchão ou em um caixa de sapatos não é nada inteligente. Além de não ser seguro, não rende absolutamente nada. E com a inflação e os juros do mercado, tomar esse tipo de atitude só vai fazer com que você perca poder de compra.

O ideal, portanto, é manter uma conta poupança, que você possa retirar - facilmente - em caso de emergência. É importante evitar ter todas as economias afundadas em investimentos que lhe cobrarão altas taxas caso seja necessário fazer uma retirada rápida e emergencial. Opte por aplicações flexíveis.

4. Conta corrente longe da conta poupança - a sugestão aqui é manter a conta que você utiliza para pagar as despesas diárias e mensais bem longe daquela que usa para guardar seus recursos. O objetivo é dificultar o uso do dinheiro que está sendo reservado. Ter as duas contas sob o mesmo teto, ou seja, no mesmo banco, só aumenta a tentação e facilita o descontrole.

5. Poupar sem objetivo - é importante ter objetivos ao poupar por uma simples razão, sem ele fica mais fácil se auto convencer de que hoje você não precisa poupar e que é possível deixar para depois. Ou seja, de se esquivar com frequência de reservar recursos. Ter um objetivo ajuda a ter foco.

Também é interessante definir prazos e metas. Assim, cada mês você sabe quanto precisa economizar e não se sente tentado a mexer nas economias para outros fins.

6. Não fazer subdivisões com as economias - aqui a estratégia é dividir as economias em sub-contas, com propósitos específicos, como, por exemplo, fundo de emergência, ou outro destinado para eventualidades com seu carro.

7. Usar as economias para pagar as dívidas - Nem sempre pagar as dívidas com as reservas financeiras é a melhor opção. Por mais estranho que parece – ter uma poupança ao mesmo tempo em que carrega algum empréstimo – a reserva financeira pode ser ainda mais importante em casos de emergência. Assim, o ideal é ir administrando seus empréstimos ao mesmo tempo mantém suas reservas.

8. Usar os recursos da poupança em situações determinadas - o poupador deve ter bem claro em mente que só deve mexer nas reservas em situação extremas, como desemprego, problemas de saúde, ou qualquer outra real emergência. Além disso, precisa entender que uma coisa é aquilo que você precisa e, outra, bem diferente, são as coisas que quer.

Separe, portanto, esses conceitos. Usar as reservas financeiras no conserto do carro para poder ir trabalhar, é uma necessidade. Trocar seu automóvel por um modelo mais novo, já não é uma necessidade, mas sim um desejo que não deve ser atendido com as reservas.

Fonte: Infomoney

22/6/2012

rtou, no entanto, redução nos valores pagos atualmente.

O Ministério da Previdência Social está finalizando um projeto que altera as regras de concessão dos benefícios previdenciários informou na manhã desta quinta-feira (21) o titular da pasta, ministro Garibaldi Alves Filho. Segundo ele, uma das propostas é estabelecer prazo de carência e limites para pensões deixadas a parentes e descendentes. O ministro descartou, no entanto, redução nos valores pagos atualmente.

O texto dessa proposta está sendo discutido entre o Ministério da Previdência e a área econômica do governo e ainda não tem prazo para ser enviado ao Congresso. Garibaldi disse, no entanto que quer enviar essa proposta ao parlamento "o mais rápido possível". O ministro citou, por exemplo, o caso de pessoas fazem apenas uma contribuição para a Previdência e conseguem deixar pensão para outras pessoas.

O ministro disse ainda que pontos que podem ser alterados envolvem a manutenção do benefício para as viúvas que se casam novamente e para filhos que atingem a maioridade e se tornam independentes. "As pensões, hoje, são disponibilizadas de uma maneira injusta. Não há carência. No caso das viúvas, elas podem se casar novamente e elas continuam com a pensão como se nada tivesse acontecido. Não é a preocupação de cortar direitos. É reconhecer o direito a quem verdadeiramente o possui", declarou.

Garibaldi afirmou, ainda, que os recursos do Tesouro Nacional são finitos e que o governo precisa cobrir o déficit da Previdência com recursos do Orçamento. Ao destacar a importância de fazer essas mudanças, o ministro afirmou que muitos países da Europa não fizeram essas alterações em momento de bonança e agora estão cortando direitos. "Não fizeram o que deveria ser feito", argumentou. O ministro participou, nesta quinta-feira, da inauguração de uma nova agência da Previdência Social, em Brasília.

Fonte: Agência Estado

22/6/2012

A queda em maio foi devido ao recuo observado na pontualidade de pagamento das micro e pequenas empresas industriais, que passou de 95,2% em abril para 94,6% o mês passado.

A pontualidade de pagamento das micro e pequenas empresas passou de 95,3% em abril para 95,2% em maio (a cada mil pagamentos realizados, 952 foram quitados à vista ou com atraso máximo de sete dias). Na comparação com o mesmo mês de 2011, houve avanço de 0,6 ponto percentual na pontualidade de pagamento, a sexta alta interanual consecutiva, informou ontem a Serasa Experian.

A queda em maio foi devido ao recuo observado na pontualidade de pagamento das micro e pequenas empresas industriais, que passou de 95,2% em abril para 94,6% o mês passado.

O pagamento em dia das companhias do setor de serviços também recuou, mas em menor escala, passando de 94,7% para 94,4%. As micro e pequenas empresas do setor comercial apresentaram o maior nível de pontualidade de pagamentos em maio, mantendo-se estáveis ao nível de abril: 95,7%.

De acordo com os economistas da Serasa Experian, o agravamento do quadro financeiro externo, a concorrência dos importados e a falta de dinamismo da economia internacional têm influenciado negativamente o desempenho da indústria, prejudicando a pontualidade de pagamento das micro e pequenas empresas deste setor.

Em maio de 2012, o valor médio dos pagamentos pontuais recuou 4% em relação a abril, atingindo R$ 1.757. Na comparação com maio de 2011, o crescimento foi de 0,9%. As empresas de serviços registraram, no mês passado, o maior valor médio dos pagamentos pontuais (R$ 1.946), seguidas pelas empresas comerciais (R$ 1.762) e pelas empresas industriais (R$ 1.565).

Ontem, o presidente do Santander Brasil, Marcial Portela, afirmou que as taxas de inadimplência no Brasil devem começar a se estabilizar no fim deste ano. Até lá, tanto a inadimplência quanto as provisões do banco para possíveis perdas devem continuar subindo.

"Este ainda pode ser um trimestre com alta da inadimplência. Mas ela deve se estabilizar, ter uma queda no fim do terceiro, no quarto trimestre", disse.

O executivo comentou que a inadimplência no Brasil está em um nível elevado, mas não preocupante. "Nós achamos que se trata de um fator conjectural. Seria preocupante se fosse um assunto associado com queda no emprego. Mas o País está com um nível de emprego muito bom. Basta que alguma famílias baixem o endividamento. É um processo que já está acontecendo na indústria."

Portela disse ainda que o setor financeiro no Brasil passa por uma profunda transformação no momento, causada por diversos fatores, entre eles a queda na taxa básica de juros.

Ele também voltou a negar que a unidade esteja à venda, afirmando que esse é um ativo estratégico para o grupo.

Fonte: DCI

15/6/2012

As alíquotas originais desses produtos variavam entre 14% e 16%.

O imposto de importação de quase 300 bens de capital (máquinas e equipamentos industriais) e bens de informática e telecomunicações que não são produzidos no Brasil caiu para 2% até 31 de dezembro de 2013, informou na quarta-feira (13) a Câmara de Comércio Exterior (Camex), do Ministério do Desenvolvimento, Indústria e Comércio Mdic).

As alíquotas originais desses produtos variavam entre 14% e 16%. De acordo com o Mdic, cerca de 100 desses produtos já estavam com alíquota de 2%, percentual que foi renovado até o final do ano que vem.

O montante gasto pelas indústrias para importar esses bens será de US$ 641,1 milhões, e os produtos serão usados em projetos que totalizam US$ 2,2 bilhões em investimentos. Os setores mais beneficiados, segundo o MDIC, serão autopeças (que responde por 14,7% dessas importações), madeira e móveis (9,8%), bens de capital (9,1%), naval (8,22%) e siderúrgico (6,6%).

Por país, os produtos que terão seus impostos de importação reduzidos são: Alemanha (23,7% do total das importações), EUA (14,5%), Itália (13,9%), França (11,4%) e Finlândia (10,8%).

Os bens serão usados em projetos de extração de pentóxido de venádio (um produto químico que é usado como catalisador, absorvente de raios ultravioleta em vidro e em produtos farmacêuticos), em serviços de aprimoramento do controle de qualidade dos pneumáticos de veículos de passageiros, caminhões e ônibus e a implementação de uma nova linha de motores, entre outros.

Esse tipo de redução temporária de impostos de importação de produtos que não são fabricados no Brasil é um mecanismo batizado como ex-tarifário, e tem como objetivo estimular investimentos produtivos no país.

Fonte: Folha Press

15/6/2012

O objetivo é reduzir a inadimplência no país e estimular novas renegociações pelos bancos -já que muitos negam os pedidos porque têm que pagar os tributos à vista.

O governo vai permitir que os bancos, ao renegociar dívidas com clientes, parcelem o pagamento do Imposto de Renda (IR) e da Contribuição Social sobre Lucro Líquido (CSLL) cobrados das instituições financeiras nessas operações no mesmo número de parcelas firmadas por quem tomar o empréstimo.

O objetivo é reduzir a inadimplência no país e estimular novas renegociações pelos bancos -já que muitos negam os pedidos porque têm que pagar os tributos à vista.

Outra mudança será retirar o teto de R$ 30 mil para renegociação das dívidas entre bancos e pessoas físicas devedoras. As mudanças foram incluídas na medida provisória 563, que tramita no Congresso Nacional, em emenda apresentada pelo senador Romero Jucá (PMDB-RR), relator da MP.

Atualmente, as instituições financeiras têm que pagar à vista os dois impostos, enquanto os clientes parcelam o pagamento do empréstimo. Na prática, muitos bancos negam o pedido de renegociações para evitar o pagamento dos tributos.

"Alguns bancos não queriam fazer a renegociação porque tinham que pagar os impostos à vista. Para o banco, não era negócio", afirmou Jucá.

A medida provisória permite que a instituição financeira faça o recolhimento dos tributos ao longo do tempo, à medida em que as prestações do empréstimo são pagas pelos clientes -sejam eles pessoas físicas ou jurídicas. A legislação prevê esse mecanismo para empréstimos até R$ 30 mil com pessoas físicas, mas o governo determinou a retirada do teto.

Caso o Ministério da Fazenda decida reimplantar o teto, poderá fazê-lo por meio de portaria da própria instituição, sem a necessidade de consultar o Congresso. "A pedido do Ministério da Fazenda, estamos tirando a trava de R$ 30 mil para que os bancos possam retirar as dívidas de pessoas inadimplentes", afirmou o relator.

A MP tramita em comissão especial mista (com deputados e senadores). Jucá apresentou nesta quarta-feira (13) seu parecer, mas um pedido de vista o senador Flexa Ribeiro (PSDB-PA) adiou a votação para o dia 26 de junho, depois da Rio+20. Depois de passar pela comissão, a MP precisa ser votada nos plenários da Câmara e do Senado.

Fonte: Folha Press

15/6/2012

Valor que vai para o trabalhador, de 40% do saldo, não será modificado

A Comissão de Constituição e Justiça (CCJ) do Senado aprovou ontem projeto que extingue para o empregador o pagamento de 10% sobre o montante do Fundo de Garantia por Tempo de Serviço (FGTS) nos casos de demissões sem justa causa. A mudança não tem qualquer relação com a multa de 40% paga pelos patrões aos empregados nas demissões em justa causa, como previsto pela legislação brasileira. No caso dos 10%, os recursos são destinados ao fundo e não ao trabalhador.

O pagamento foi criado em 2001 para corrigir o saldo do fundo, mas o projeto acaba com a cobrança com o argumento de que as contas já foram sanadas - por isso não deve ser mantida.

Relator do projeto, o senador Romero Jucá (PMDB-RR) disse que desde 2010 as contas do fundo estão equilibradas, motivo que justifica a extinção da multa. "Era uma cobrança extra, provisória, tomada por decisão judicial para fazer um reequilíbrio das contas do FGTS. Desde então, esses valores excedem o fundo", afirmou.

O projeto prevê que o fim do pagamento passe a vigorar no dia 1º de junho de 2013, quando Jucá calcula que o texto já terá concluído sua tramitação na Câmara e no Senado. Com a aprovação na CCJ, o projeto segue para análise do plenário do Senado em regime de urgência - depois vai para a Câmara. Jucá disse que, em 2001, o pagamento "extra" ao FGTS foi criado cumprindo decisões judiciais que obrigaram o fundo a ressarcir empregados atingidos por antigos planos econômicos.

"As contribuições tiveram o expresso propósito de resolver o descompasso causado entre a correção dos saldos das contas individuais do FGTS determinada pelo Poder Judiciário em razão de planos econômicos específicos e o patrimônio do Fundo", afirmou o senador.

Fonte: O Tempo

6/6/2012

A partir de agora, os boletos de cobrança terão que trazer a informação se o pagamento é obrigatório ou não.

A nova regra, criada pelo Banco Central, tem como objetivo evitar confusões entre a cobrança de uma dívida e a oferta de um serviço que não foi contratado e que pode ou não ser prestado.

Além disso, o documento terá que deixar claro que o não pagamento não implica em protestos, cobranças judiciais ou extrajudiciais e nem na inclusão do nome do destinatário em cadastros de restrição ao crédito.

Segundo nota do BC, o intuito é proteger os consumidores, que antes poderiam ser induzidos a pagar por um serviço pensando se tratar de uma dívida. "Com a capacidade de distinção bastante limitada, os consumidores poderiam ser levados a pagar boletos de cobrança, inadvertidamente entendidos como dívidas", diz a nota.

A emissão dos boletos de oferta, como serão chamados, será feita por instituições financeiras autorizadas pelo Banco Central.

O BC também ampliou a permissão de emissão e cobrança dos boletos para mais instituições financeiras. Com a medida, o BC espera aumentar a competição no mercado financeiro.

6/6/2012

O Indicador Paulistano, boletim elaborado pela Consultoria Técnica de Economia e Orçamento (CTEO) da Câmara Municipal, traz em sua mais recente edição um estudo sobre a evolução da arrecadação do Imposto sobre Serviços (ISS) na cidade de São Paulo entre janeiro de 2004 e outubro de 2011.

O ISS é a principal fonte de arrecadação de recursos tributários do município, e trata-se de um imposto cobrado sobre a prestação de serviços.

À exceção de 2010, houve crescimento na arrecadação em todos os anos desde 2004. Em 2011, o ISS gerou R$ 7,99 bilhões à municipalidade, o correspondente a 26,7% da arrecadação total da Prefeitura.

Fonte: Câmara Municipal de São Paulo

6/6/2012

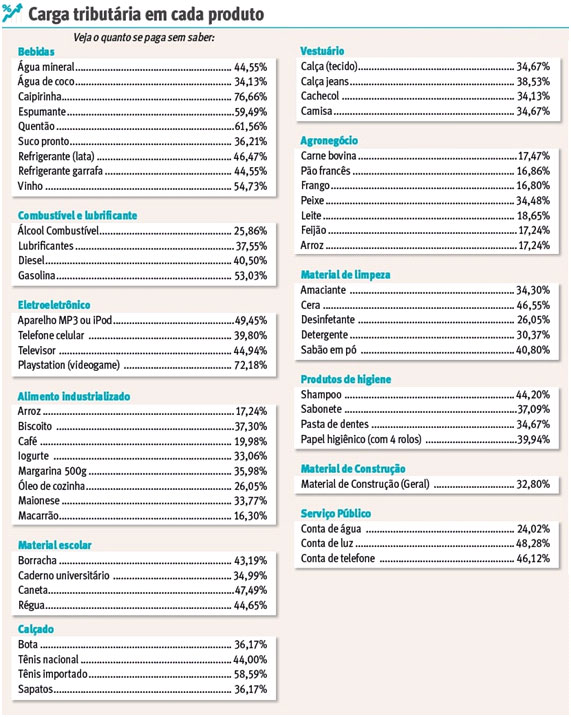

A lista dos presentes mais cotados para o Dia dos Namorados faz a alegria do Leão. Isso porque, na hora de comprá-los, os apaixonados esquecem que no valor de um simples buquê de flores ou mesmo nos tradicionais bombons há incidência de impostos. Por isso, antes de fazer a escolha, é interessante saber qual o percentual de tributos que incide sobre o preço de cada produto.

Segundo estudo realizado pelo Instituto Brasileiro de Planejamento Tributário (IBPT), a tributação máxima incidente sobre o valor de um relógio é de 53,14%. Considerando a média de preço da mercadoria de R$ 250, mais de R$ 132 vão para os cofres públicos, no simples gesto de demonstrar o amor ao namorado.

Roupas e joias costumam estar entre os campeões da preferência dos casais e apresentam uma tributação menor do que a dos relógios, por exemplo. No primeiro caso, uma calça jeans tem carga tributária de 38,53%. As joias, por sua vez, têm mais da metade do seu preço destinada aos impostos (50,44%).

Já quem quiser presentear com um óculos de sol desembolsa um pouco menos com os tributos, mas o item também aparece entre os primeiros da lista, com 44,18% de incidência. Por outro lado, o livro é a opção com a menor carga tributária, que, graças a incentivos fiscais, chega a 15,52%.

Os eletrônicos também são citados com bastante frequência pelos namorados, com destaque para os celulares, que carregam 39,8% de impostos. Até mesmo na compra somente de um cartão para não deixar a data passar em branco, o consumidor depara-se com 37,48% de tributos.

"Demonstrar amor e carinho no Dia dos Namorados continua extremamente oneroso, devido à alta carga tributária no consumo dos produtos mais comuns escolhidos para presentear nessa data. Os impostos encarecem os presentes e, muitas vezes, impedem que o consumidor brasileiro compre o que realmente deseja", destaca o presidente do IBPT, João Eloi Olenike.

Fonte: Diário do Comércio

6/6/2012

Prezado Cliente,

Informamos que, em virtude do feriado de Corpus Christi no dia 07/06/2012 quinta-feira, não haverá expediente na Diagrama na sexta-feira, dia 08/06/2012.

Retornaremos ás nossas atividades na segunda-feira, dia 11/06/2012.

Atenciosamente,

Diagrama Contábil

1/6/2012

Veja a seguir 8 coisas que o cliente normalmente não sabe e que os bancos muitas vezes não informam.

1. A quitação antecipada de uma dívida não deve ter custo

É proibida a cobrança de qualquer taxa por quitação antecipada de dívida - seja para fazer a portabilidade do crédito, seja porque o devedor quer realmente pagar de uma vez o restante do financiamento. Para financiamentos iniciados antes de 2007, essa cobrança ainda pode ocorrer, mas nada impede que o cliente recorra à Justiça.

Porém, um mecanismo que pode ser usado para "driblar" a proibição acaba onerando o consumidor da mesma forma. Quando quita sua dívida mais cedo, o devedor tem direito de pagar apenas o saldo devedor referente ao principal, sem os juros. Isso de fato ocorre caso a dívida vença em até 12 meses.

Mas, de acordo com o economista Beto Veiga, ex-funcionário do Banco Central e autor de livros sobre investimentos, quando o vencimento ocorre em um prazo maior que 12 meses, os bancos costumam "trazer a prestação a valor presente". Assim, se a Selic tiver tido redução desde o início do financiamento até a data de quitação antecipada, o montante referente a juros fica menor. Na hora de retirá-lo do bolo da dívida, o montante a ser pago acaba ficando maior do que deveria ser, simplesmente porque o saldo devedor total não diminui. Ou seja, se de um saldo devedor de 100, 30 eram referentes a juros, o correto seria pagar apenas 70. Mas se o montante dos juros reduzir para 20, o devedor terá que pagar 80. Na prática ocorreu uma "taxa" de 10.

2. Simulações de planos de previdência não são realistas

Planos de previdência tipo PGBL e VGBL estão entre os produtos mais oferecidos pelos gerentes a seus clientes. Para atraí-los, os bancos alardeiam os incentivos tributários existentes para esses fundos e costumam fazer simulações para mostrar, ao final de 20 ou 30 anos, o montante acumulado para uma aposentadoria tranquila. Críticos desses produtos, porém, lembram que os parâmetros utilizados para essas simulações muitas vezes são irreais.

"A pessoa acha que é só fazer o plano para conseguir se aposentar com a renda desejada, e não é bem assim. O que gera a pensão mensal no futuro é o valor que foi acumulado no fundo", diz Beto Veiga. Ele lembra que não existe garantia alguma de se conseguir aquela renda mensal ao final da aplicação, uma vez que o prazo de acumulação é longo demais para se fazer previsões.

Além disso, considerar uma rentabilidade mensal média elevada é fora da realidade: 0,8% ao mês, por exemplo, já pode ser considerada alta demais. Os rendimentos de fundos de previdência são "comidos" por taxas geralmente altas, além, é claro, da inflação, frequentemente desconsiderada nas simulações. "A simulação tem que ser feita com juros reais, líquidos de impostos e de inflação. Hoje, seria razoável considerar um retorno real de 2% ao ano, mais ou menos. Mas é claro que, com essa taxa, o cliente não se sente tão estimulado a entrar no plano", diz Beto Veiga.

3. VGBLs não são armas invencíveis no planejamento sucessório

Os planos de previdência tipo Vida Gerador de Benefício Livre (VGBL) podem ser transmitidos diretamente os beneficiários em caso de morte do titular, sem necessidade de inventário e de pagamento do Imposto de Transmissão Causa Mortis e Doações (ITCMD). Os bancos usam essas vantagens como argumento para vender esses produtos, mas elas são limitadas.

Em primeiro lugar, apesar de poder designar qualquer pessoa como beneficiário do VGBL, o titular deve se preocupar em manter as regras de divisão de bens. Se estas não forem respeitadas, os herdeiros que se sentirem lesados podem contestar a transmissão do VGBL, e este acabará bloqueado pela Justiça, mesmo que já tenha passado para o nome dos beneficiários. Isso pode acontecer, por exemplo, caso o titular com filhos ponha toda a sua fortuna em um VGBL em benefício de alguém que não seja da família.

Em segundo lugar, não pagar ITCMD sobre o valor investido em VGBL pode não ser lá uma grande vantagem. A alíquota desse imposto cobrado sobre as heranças transmitidas varia, mas em muitos estados é de 4%. Só que o VGBL tem taxa de carregamento e taxa de administração que, dependendo do número de anos que o dinheiro ficar investido, vão superar em muito esses 4% cobrados uma única vez.

4. Título de Capitalização não é investimento

Os títulos de capitalização são muito rentáveis para os bancos, mas não rendem praticamente nada para os aplicadores. O banco fica com um percentual elevado do dinheiro aplicado, e os juros incidem apenas sobre o restante. É por isso que, embora vendido como um produto de rentabilidade igual à da poupança, o título de capitalização, no final, rende menos que a caderneta.

O argumento das instituições financeiras é de que o título é uma forma de "guardar" dinheiro sem sucumbir à tentação de resgatá-lo antes do tempo, e ainda concorrer a prêmios. O dinheiro fica "preso" durante o período de carência, mas mesmo que seja resgatado depois disso, só se recupera parte da aplicação inicial. Para se recuperar o total aplicado é imprescindível ficar até o vencimento.

O título de capitalização não deve ser encarado como investimento, mas sim como um jogo. É uma espécie de loteria, em que o poupador concorre a sorteios e cujas chances de vencer são equiparáveis às dos demais jogos do gênero. A diferença é que o dinheiro pode ser recuperado após o prazo do título, praticamente sem rentabilidade alguma. "Depois que você aplica em um título de capitalização, ele se torna o melhor investimento, porque o prejuízo é muito grande se você sair antes do vencimento", brinca Beto Veiga.

5. Você tem direito a uma conta gratuita

Diversas instituições financeiras oferecem contas correntes isentas de tarifas para clientes que levam sua conta salário para o banco, investem certas somas de dinheiro ou usam poucos serviços. Outra modalidade interessante é a conta eletrônica, operada apenas via internet banking e isenta de custos. As tarifas são cobradas separadamente caso o cliente precise usar algum serviço presencial na agência. São oferecidas contas gratuitas nos bancos Santander, Itaú, Bradesco, Banco do Brasil, HSBC e Caixa.

6. Você poderia pagar bem menos pelo seu carro

Veículos são financiados segundo a tabela Price, que utiliza o sistema de capitalização composta de juros. Mas o devedor que quiser pedir uma revisão de contrato pode ganhar na Justiça o direito de ter seu veículo financiado segundo o chamado Método de Gauss, que utiliza o regime de juros simples.

Pelo menos esse tem sido o entendimento da Justiça em muitos casos, diz o professor Anísio Castelo Branco, presidente do Instituto Brasileiro de Finanças, Perícias e Cálculos (Ibrafin). "Quando o questionamento não é aceito na primeira instância, é aceito na segunda. Aí o banco chama o cliente para fazer um acordo", diz Castelo Branco.

A redução no valor do financiamento é brutal quando se passa de um regime para o outro. Para um valor financiado de 50.000 reais em 60 meses a juro de 1,75% ao mês, a prestação pela Tabela Price será de 1.352,67 reais, enquanto que pelo método de Gauss a parcela fica a 1.126,68 reais. A diferença total, sem correção, entre um método e outro será de 13.559,09 reais. Um mutuário que tenha pago 25 parcelas pode elevar essa diferença para 19.208,71 reais, pois a Lei permite que a diferença das prestações já pagas seja devolvida em dobro.

7. Em um leasing, o carro não é seu - e isso é bom

Não que não seja claro que um contrato de leasing é, na realidade, um contrato de aluguel. Mas é que algumas práticas do banco podem conferir-lhe tratamento de financiamento quando for conveniente. Quando um cliente faz um leasing de um carro, as "prestações", na realidade, são parcelas de aluguel, e ao final do contrato, o cliente pode escolher se quer ficar com o carro ou devolvê-lo ao banco.

Por isso, o cliente tem direito de receber um carro novo caso o veículo seja roubado ou furtado na vigência do contrato, ainda que não tenha seguro. Também pode devolver o carro no meio do contrato, sem necessidade de pagar o restante das parcelas - como não se trata de um financiamento, não se pode falar em "saldo devedor".

O banco não pode "forçar" o cliente a ficar com o carro ao final do contrato. Há duas maneiras de adquirir o bem: pagar apenas as parcelas de aluguel (contraprestação) e deixar para quitar o Valor Residual Garantido (VGR) ao final; ou pagar a contraprestação e o VGR em conjunto, de forma parcelada, até o fim do contrato. "O banco precisa consultar o cliente para fazer essa cobrança em conjunto. Seja como for, quem tiver pago o VGR e não quiser ficar com o carro pode receber o dinheiro de volta corrigido, desde que a decisão seja feita antes de quitar a última parcela", explica professor Anísio Castelo Branco.

8. Em financiamentos, só podem ser cobrados o valor financiado e o IOF

Tarifa de abertura de crédito (TAC), Gravame eletrônico, taxa de registro de contrato, tarifa de avaliação de bens, tarifa de boleto bancário, serviços de terceiros e seguro prestamista são todas consideradas cobranças indevidas. Em um financiamento, o banco só pode cobrar as prestações pelo valor financiado com juros e o IOF. O cliente pode pedir que o banco retire as demais cobranças, caso elas existam. "Mandar abrir uma conta para conceder um financiamento é direito do banco. Mas a instituição não pode cobrar taxas em cima do contrato", diz o advogado Antônio Bertoli Junior, sócio do Bertoli Advogados Associados.

Se o banco se recusar a cancelá-las, o consumidor pode enviar uma notificação ao Banco Central e, em último caso, entrar com uma ação no tribunal de pequenas causas. "Em cerca de cinco dias você recebe uma resposta do BC, e o banco devolve o dinheiro na sua conta. Essas cobranças podem elevar um financiamento em algo como 2.000, 5.000 reais", diz Castelo Branco.

Fonte: Diagrama

1/6/2012

E, havendo reclamação trabalhista em que se discute extrapolação da jornada, a empresa deve apresentar esses registros, sob pena de se presumir verdadeira a jornada alegada pelo trabalhador.

Nos termos do parágrafo 2º do artigo 74 da CLT, o empregador que contar com mais de dez trabalhadores tem a obrigação de adotar controle de entrada e saída dos seus empregados, seja por meio de registro manual, mecânico ou eletrônico. E, havendo reclamação trabalhista em que se discute extrapolação da jornada, a empresa deve apresentar esses registros, sob pena de se presumir verdadeira a jornada alegada pelo trabalhador. Esse é o teor da Súmula 338, I, do TST.

Foi com fundamento nesses dois dispositivos que a 10ª Turma do TRT-MG acompanhou o voto do juiz convocado Rodrigo Ribeiro Bueno e deu provimento ao recurso do trabalhador, condenando a rede de supermercados reclamada ao pagamento de horas extras. O juiz de 1º Grau havia indeferido o pedido, por entender que o empregado não conseguiu comprovar o trabalho extra. Mas, na visão do relator, era a empregadora quem deveria provar que não houve prestação de horas extras.

"Uma grande rede de supermercados, notoriamente com mais de 10 empregados em seu quadro, tem a obrigação legal de anotar a jornada de trabalho dos seus subordinados, seja por qual meio for: manual, mecânico ou eletrônico" , ponderou o juiz convocado. O artigo 74, parágrafo 2º, da CLT, assim determina. Como consequência dessa imposição legal, havendo discussão judicial quanto ao tema, cabe à empresa apresentar os cartões de ponto que se encontram em seu poder, na forma prevista na Súmula 338, I, do TST. A empregadora tem a posse da prova da matéria, estando apta, portanto a demonstrar o que, de fato, ocorreu. De forma que, se não apresenta os registros de entrada e saída, considera-se verdadeira a jornada descrita na petição inicial.

No caso, a empresa apresentou um único cartão de ponto, referente a nove dias de 2010 apenas. A única testemunha ouvida no processo declarou que o reclamante trabalhou cumprindo horas extras e, também, aos domingos. Assim, em razão da omissão da ré, o juiz relator deu razão ao empregado e condenou a empresa ao pagamento de horas extras, assim consideradas aquelas que excedessem a oitava diária ou 44ª semanal, com adicional de 50% e reflexos nas demais parcelas, além de dois domingos por mês, remunerados em dobro.

( 0000433-16.2011.5.03.0032 ED )

Fonte: TRT-MG]

1/6/2012

As pessoas jurídicas optantes do Simples Nacional não estão sujeitas à EFD-Contribuições, somente as PJ tributadas pelo lucro real, presumido ou arbitrado, conforme IN RFB nº 1.252/2012.

Receita Federal

As empresas sujeitas à tributação do IRPJ na sistemática do Lucro Presumido e que se enquadram nas hipóteses de substituição da contribuição previdenciária patronal pela contribuição incidente sobre a receita bruta (arts. 7º e 8º da Lei nº 12.546/2011) devem:

- apresentar a EFD-Contribuições APENAS com as informações da contribuição previdenciária a partir dos fatos geradores ocorridos em março de 2012 ou abril de 2012, conforme o caso;

- apresentar a EFD-Contribuições com as informações da contribuição previdenciária, do PIS e da Cofins a partir dos fatos geradores ocorridos em julho de 2012.

As pessoas jurídicas optantes do Simples Nacional não estão sujeitas à EFD-Contribuições, somente as PJ tributadas pelo lucro real, presumido ou arbitrado, conforme IN RFB nº 1.252/2012.

Fonte: LegisWeb

25/5/2012

Com uma carga tributária em torno de 40%, o País vem batendo recordes em arrecadação.

GilvâniaBanker

Que o Brasil é um dos campeões em alta carga tributária no mundo já não é mais novidade para ninguém. Mesmo assim, muitos ainda não sabem quanto de dinheiro sai diariamente do bolso de cada cidadão direto para o fisco. Graças ao dia 25 de maio, data que ficou estipulada pela Lei nº 12.325/2010 como o Dia Nacional do Respeito ao Contribuinte, as pessoas passaram a ter mais conhecimento sobre as taxas que estão embutidas em produtos e serviços. O cálculo, realizado pelo Instituto Brasileiro de Planejamento Tributário (IBPT), em 2005, concluiu que cada pessoa trabalha cinco meses para pagar impostos, ou seja, 145 dias do seu esforço laboral vão para o governo.

No dia 25 de maio, o impostômetro, localizado no centro de São Paulo, deverá marcar R$ 600 bilhões em valores arrecadados aos cofres públicos. A estimativa é da Associação Comercial de São Paulo (ACSP). Sobre o Dia Nacional do Respeito ao Contribuinte o presidente do IBPT, João EloiOlenike só tem uma reflexão: - Nós já temos o dia, só nos falta o respeito. A frase do presidente, em tom de deboche, demonstra a sua perplexidade quanto ao volume arrecadado pelos fiscos. O objetivo da lei, segundo ele, é justamente chamar a atenção e mobilizar a sociedade e o poder público sobre o peso dos tributos na vida de cada contribuinte.

Ser empresário em um país onde mais de 40% do faturamento é destinado ao fisco é um grande desafio. Para o chefe superintendente institucional da ACSP, economista Marcel Solimeo, os altos impostos reduzem a eficiência da economia, pois todo o montante recolhido não é aplicado com eficácia no setor público. “O retorno não é proporcional ao que pagamos”, compara. Para Solimeo, esse é um dos motivos que reduz o estímulo ao investimento no Brasil. Além disso, ele critica a taxação existente na abertura da empresa e sobre o próprio investimento, diferentemente de países em que se tributa após o resultado efetivo das instituições. Segundo ele, para comportar esse peso no início de uma atividade, grande parte das empresas acaba tomando empréstimos com “juros estratosféricos”.

Cada produto consumido possui uma carga tributária diferente. Uma das contas que mais consome o lucro dos empreendimentos é a de luz, pois possui mais de 40% de impostos embutidos além do consumo. Segundo ele, muitas empresas foram embora do Brasil por esta razão.

Contribuições sociais oneram empreendedores

O complexo sistema tributário brasileiro além de provocar insegurança e indignação aos empresários consegue incomodar até mesmos os especialistas no assunto. “É preciso acabar com essas figuras híbridas, a exemplo do PIS e da Cofins”, critica o doutor em Direito Tributário Fábio Canazaro. “As contribuições sociais são confusas e com imensas legislações que fazem com que ninguém entenda nada”, reconhece o professor.

Segundo Canazaro, as contribuições tributam sobre fatos irreais e são frutos de uma postura meramente arrecadatória. “Isso é uma vergonha e isso só acontece no Brasil”, indigna-se. No caso da Cofins, por exemplo, a base tributária incide sobre faturamento, mesmo que a empresa esteja no vermelho. “Ela é injusta e deveria ser banida do nosso sistema, pois só existe em prol do governo”, argumenta.

A colcha de retalhos tributária, segundo Canazaro, acaba gerando inúmeras discussões judiciais devido aos abusos tributários, trazendo ainda mais problemas para o País. “Precisamos simplificar e criar um sistema que converse entre si”, sugere. Ele aposta na diminuição do número de tributos e que sejam mais bem identificados. Além disso, o professor critica a falta de bom senso do governo em criar soluções tópicas, como a diminuição do IPI sobre eletrodomésticos, diminuição da alíquota dos ICMS sobre importados, entre outros. Em sua opinião, as medidas são positivas, mas não acabam com o problema, são apenas paliativas.

Canazaro já prevê que, para 2013, o governo precisará alterar o sistema tributário em razão dos investimentos para a Copa do Mundo. Para que as instituições possam investir e realizar as obras competentes ao grande evento esportivo, será necessário um programa de parcelamento de débitos para que as empresas possam estar aptas a prestar os serviços necessários. Para ele, a reforma no sistema arrecadatório passa por simplificação.

Na análise do advogado tributarista, sócio do CabanellosSchuh Advogados, Rafael Nichele, o Brasil inventou alguns tributos que oneram a produção e a riqueza, como o custo com a folha de pagamento que gira em torno de 20% a 26%. Mesmo com a recente medida da presidente Dilma Rousseff para desoneração, Nichele acredita que ela não é suficiente. “Já ao contratar um funcionário a empresa gera um imposto”, explica.

As tributações acontecem em nível municipal, estadual e federal sobre o mesmo fato. Para Nichele, a distribuição das receitas arrecadadas é injusta, pois a União abocanha a maior parte do bolo tributário. Além disso, o tributarista também vê com desconfiança as contribuições sociais. “Elas foram criadas para que não fosse preciso repartir com os estados e municípios”, comenta. E os empresários, segundo Nichele, têm consciência de que é necessário pagar impostos, mas almejam um sistema mais justo para todos.

Brasil aplica mal seus recursos

Os tributos pagos por cada cidadão são destinados aos investimentos em saúde, educação, segurança, logística etc. Porém, de acordo com o presidente do IBPT, João EloiOlenike, levando em conta o retorno obtido pelos serviços públicos, cada pessoa trabalharia nove meses por ano para pagar impostos. A explicação é que, para obter um serviço de qualidade os brasileiros acabam pagando mais para instituições privadas, como para os planos de saúde, por exemplo, para usufruir de um serviço mais qualificado e com garantia de atendimento.

De acordo com pesquisa realizada pelo IBPT, o Brasil tem o pior retorno em serviço público entre as 30 nações com a maior alta carga tributária do mundo. Já a Austrália, seguida dos Estados Unidos, da Coreia do Sul e do Japão, são os que melhor aplicam seus tributos, devolvendo aos contribuintes em melhoria na qualidade de vida. O Brasil fica atrás, inclusive, de países da América do Sul, como Uruguai e Argentina.

Para atingir o objetivo deste estudo, a entidade criou um demonstrativo para verificar o nível de retorno à população dos valores arrecadados em cada nação. O Índice de Retorno de bem estar à Sociedade (Irbes) é o resultado da somatória da carga tributária, ponderada percentualmente pela importância deste parâmetro, com o Índice de Desenvolvimento Humano (IDH). Para o Olenike o resultado deste estudo confirma a afirmação de que o País arrecada muito e investe mal.

Fonte: Jornal do Comércio

25/5/2012

Os relatórios serão divulgados sistematicamente na página da instituição na internet.

O subsecretário de Arrecadação e Atendimento da Receita Federal, Carlos Roberto Occaso, lança hoje (25) em Brasília relatório com dados sobre os atendimentos nos centros da instituição e no site. Será às 15h, no Ministério da Fazenda.

O objetivo é oferecer transparência e permitir que a sociedade possa acompanhar os números e o desempenho da Receita na prestação de serviços ao cidadão. Os relatórios serão divulgados sistematicamente na página da instituição na internet.

Occaso fará também um balanço das principais medidas tomadas pelo órgão para facilitar a vida dos contribuintes. Essas medidas fazem parte da programação da Receita para marcar o Dia Nacional de Respeito ao Contribuinte, celebrado hoje, de acordo com a Lei 12.325 de 2010.

Fonte: Agência Brasil

25/5/2012

A estimativa do órgão é que cerca de 4 mil empresas recebam notificações acerca de erros e omissões nas declarações. As declarações das empresas com opção pelo Lucro Presumido, entregues em 2010, referentes ao ano-calendário de 2009, serão verificadas pela Receita Federal do Brasil. A estimativa do órgão é que cerca de 4 mil empresas recebam notificações acerca de erros e omissões nas declarações.

Para isso, a Receita fará cruzamentos com outras declarações, como, a Declaração de Créditos e Débitos Tributários Federais (DCTF), com o intuito de verificar se o imposto declarado na DIPJ é o mesmo declarado mensalmente.

A ação foi denominada pela RFB como “Auto regularização” e permitirá que os contribuintes inadimplentes regularizem o pagamento do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), antes de serem autuados pela fiscalização.

Entre os erros mais comuns, destacam-se as declarações onde a empresa declara um ramo de atuação diferente da atividade cadastrada na Receita e as declarações com valores maiores do que os informados na DCTF.

Fonte: Receita Federal

18/5/2012

A Declaração de Imposto de Renda Pessoa Física (DIRPF) continua sendo motivo para golpes na internet. A Receita Federal reforça o alerta para que não abram, nem respondam mensagens que chegam em suas caixas postais eletrônicas em nome do órgão. A Receita não envia e-mails sem autorização do contribuinte e nem autoriza parceiros e conveniados a fazê-lo em seu nome.

Mensagens falsas, enviadas em nome de órgãos públicos e de empresas privadas, continuam a circular na Internet. Quadrilhas especializadas em crimes pela internet tentam obter ilegalmente informações fiscais, cadastrais e principalmente financeiras dos contribuintes. Estas mensagens cada dia mais criativas e sempre invocando “urgência” iludem o cidadão com a apresentação de telas que misturam instruções verdadeiras e FALSAS, que usam nomes e timbres oficiais, informando, por exemplo, que "o CPF está cancelado ou pendente de regularização", "afirmando que a declaração de Imposto de Renda possui erros e deve ser enviada uma declaração retificadora", ou “comunicando erros na Restituição do Imposto de Renda e citando valores residuais a serem recebidos” etc. Em seguida estimulam o contribuinte a responder questionamentos ou instalam programas nos computadores utilizados, que assim, acabam por repassar, a estes fraudadores, dados pessoais e fiscais.

Veja como proceder perante estas mensagens:

1. não abrir arquivos anexados, pois normalmente são programas executáveis que podem causar danos ao computador ou capturar informações confidenciais do usuário;

2. não acionar os links para endereços da Internet, mesmo que lá esteja escrito o nome da RFB, ou mensagens como "clique aqui", pois não se referem à Receita Federal; e

3. excluir imediatamente a mensagem.

18/5/2012

O entendimento contido nesta circular foi re-ratificado pelo MTE através da nota técnica CGRT/SRT/MTE no. 184/2012.

O Ministério do Trabalho e Emprego se manifestou acerca das lacunas trazidas pela Lei 12.506/2011, que trata sobre a proporcionalidade do Aviso Prévio, através da Circular 10/2011. O entendimento contido nesta circular foi re-ratificado pelo MTE através da nota técnica CGRT/SRT/MTE no. 184/2012.

A retificação de entendimento, é inerente ao acréscimo de 3 (três) dias por ano de serviço prestado ao mesmo empregador, que computar-se-á a partir do momento em que a relação contratual supere um ano na mesma empresa; o entendimento anterior era de que o acréscimo de 3 dias seria devido a partir do momento em que a relação contratual com o mesmo empregador completasse 2 anos.

De acordo com o novo entendimento do MTE, a contagem do acréscimo de 3 dias ao aviso prévio, será da seguinte forma:

Tempo de Serviço (anos completos) | Aviso Prévio Proporcional ao Tempo de Serviço (n° de dias) |

0 | 30 |

1 | 33 |

2 | 36 |

3 | 39 |

4 | 42 |

5 | 45 |

6 | 48 |

7 | 51 |

8 | 54 |

9 | 57 |

10 | 60 |

11 | 63 |

12 | 66 |

13 | 69 |

14 | 72 |

15 | 75 |

16 | 78 |

17 | 81 |

18 | 84 |

19 | 87 |

20 | 90 |

Os demais aspectos tratados na Nota Técnica, e que foram objetos da re-ratificação são os seguintes:

1) a lei não poderá retroagir para alcançar a situação de aviso prévio já iniciado;

2) a proporcionalidade de que trata o parágrafo único do art. 1º da norma sob comento aplica-se, exclusivamente, em benefício do empregado;

3) o acréscimo de 3 (três) dias por ano de serviço prestado ao mesmo empregador, computar-se-á a partir do momento em que a relação contratual supere um ano na mesma empresa;

4) a jornada reduzida ou a faculdade de ausência no trabalho, durante o aviso prévio, previstas no art. 488 da CLT, não foram alterados pela Lei 12.506/11;

5) A projeção do aviso prévio integra o tempo de serviço para todos os fins legais;

6) recaindo o término do aviso prévio proporcional nos trinta dias que antecedem a data base, faz jus o empregado despedido à indenização prevista na lei n° 7.238/84; e

7) as cláusulas pactuadas em acordo ou convenção coletiva que tratam do aviso prévio proporcional deverão ser observadas, desde que respeitada a proporcionalidade mínima prevista na Lei n° 12.506, de 2011.

Fonte: LegisWeb

Fonte: Legisweb

18/5/2012

A Receita pretende estender a autorregularização para cerca de 30 mil a 40 mil empresas inscritas no Simples Nacional.

Wellton Máximo

Cerca de 4 mil empresas que declaram pelo lucro presumido serão avisadas pela Receita Federal de erros e omissões nas informações declaradas ao Fisco. A partir deste mês, a Receita está iniciando um projeto piloto que permitirá a esses contribuintes regularizar o pagamento de Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL) antes de serem autuados.

O processo é semelhante ao que ocorre com as pessoas físicas, que desde 2010 podem obter o extrato da declaração do Imposto de Renda e resolver pendências com o Fisco antes de caírem na malha fina. “Pretendemos estender às empresas a possibilidade de verificar problemas na declaração”, disse o subsecretário de Fiscalização da Receita Federal, Caio Marcos Cândido.

Atualmente, as pessoas físicas têm acesso ao extrato da declaração do Imposto de Renda, disponível no Centro Virtual de Atendimento ao Contribuinte (e-CAC) da Receita. As empresas, no entanto, só poderão conferir o extrato da Declaração de Informações Econômico-Fiscal (DIPJ) por meio de carta enviada pelo Fisco. Para retificar os dados, é necessário baixar o programa gerador da DIPJ, fazer as alterações no computador e transmitir o documento pelo programa Receitanet.

De acordo com Cândido, a diferença em relação às empresas está na possibilidade de serem avisadas de divergências na prestação de contas antes de serem autuadas pela fiscalização. “Até agora, a empresa só descobria os erros [na DIPJ] quando fazia auditoria interna ou era notificada pelo Fisco”, explicou. O subsecretário destacou que a empresa que fizer a autorregularização pagará multa de 20% sobre o imposto em atraso. Depois da notificação, a multa é ainda maior e varia de 75% a 225%.

Nesta primeira etapa, a Receita enviou avisos a 4.248 empresas de um universo de 1 milhão de pessoas jurídicas que preenchem a DIPJ pelo lucro presumido. Nessa modalidade, permitida a pequenas e médias empresas com faturamento de até R$ 48 milhões por ano, a empresa paga IRPJ e CSLL sobre parte da receita bruta. O percentual corresponde a 32%, 16%, 8% ou 1,6% e varia de acordo com a atividade exercida pela empresa.

De acordo com o Fisco, a principal divergência verificada na DIPJ são empresas que declaram ramo de atuação diferente da atividade cadastrada na Receita, de modo a pagar menos impostos. Outra irregularidade consiste em declarar, na DIPJ, valores maiores que os informados na Declaração de Contribuição e Tributos Federais (DCTF).

A Receita pretende estender a autorregularização para cerca de 30 mil a 40 mil empresas inscritas no Simples Nacional. Esses micro e pequenos empresários terão acesso ao extrato ao preencherem os dados para imprimir a guia de recolhimento. Segundo o subsecretário, essa novidade estará disponível de dois a três meses.

Fonte: Agência Brasil

Fonte: Agencia Brasil

11/5/2012

A outra proposição, do senador Alvaro Dias (PSDB-PR), possibilita o abatimento do valor gasto na compra de medicamentos de uso contínuo ou de alto custo.

Iara Farias Borges

A Comissão de Assuntos Sociais (CAS) aprovou, nesta quarta-feira (9), dois projetos de lei que incluem na legislação novas possibilidades de dedução de Imposto de Renda para as pessoas físicas. Um deles, de autoria do senador Paulo Paim (PT-RS), permite deduzir o valor decontribuição previdenciária oficial paga para dependente. A outra proposição, do senador Alvaro Dias (PSDB-PR), possibilita o abatimento do valor gasto na compra de medicamentos de usocontínuo ou de alto custo.

De acordo com o projeto de lei do Senado (PLS 230/2011), o contribuinte poderá deduzir até 6%do valor destinado ao custeio de benefício previdenciário para dependente, mesmo que ele não possua rendimentos. O projeto altera a Lei do Imposto de Renda das Pessoas Físicas (IRPF – Lei 9.250/2011) para incluir a possibilidade de dedução.

Paim explicou que o objetivo é estender à contribuição previdenciária oficial (Previdência Social da União, dos estados, do Distrito Federal e dos municípios) a dedução já permitida para pagamento em nome de dependente à previdência complementar e aos Fundos deAposentadoria Programada Individual (Fapi). Para o senador, a medida visa à observância doprincípio da isonomia.

A relatora da matéria, senadora Lídice da Mata (PSB-BA), disse que muitos brasileiros já contribuem para a Previdência em nome dos filhos para garantir o recebimento de futuro benefício.

Medicamentos

Já o PLS 523/2011, do senador Alvaro Dias, foi aprovado na forma de substitutivo do senador Armando Monteiro (PTB-PE). De acordo com o texto, as despesas com medicamentos de usocontínuo ou de alto custo, a serem definidos em regulamento, serão passíveis de dedução doIRPF.

Alvaro Dias argumentou que a proposta deve contribuir para que o Estado garanta o direito constitucional à saúde. Assim, acrescentou, ao permitir a dedução, o cidadão poderá custear seu tratamento sem desequilibrar seu orçamento familiar.

Durante a discussão da matéria, o senador Wellington Dias (PT-PI) observou ser inteligente a proposta de Alvaro Dias, uma vez que poderá contribuir para a aquisição desse tipo demedicamento pelo próprio cidadão, uma vez que a oferta por parte do Estado enfrenta, muitas vezes, um processo demorado, que prejudica aqueles que necessitam desses produtos.

Agora, os dois projetos seguem para exame da Comissão de Assuntos Econômicos (CAE), na qual receberão decisão terminativa, podendo, se aprovados, seguir para a Câmara dos Deputados sem passar pelo Plenário, caso não haja recurso com esse propósito.

Fonte: Agência Senado

11/5/2012

Os Sistemas Públicos de Escrituração Digital, em especial o EFD PIS/Cofins, são uma obrigatoriedade presente na rotina dos contadores e gestores

Gilvânia Banker

A nova demanda determinada pelo fisco, como a geração de dados digitais das duas contribuições federais, o PIS e a Cofins, ainda gera dúvidas e inseguranças por parte de empresários e contadores. O técnico em contabilidade, coordenador da Comissão de Estudos de Tecnologia da Informação do Conselho Regional de Contabilidade (CRC/RS), Ricardo Kerkhoff, entende que a principal dificuldade com relação a esses novos modelos de informação é puramente conceitual. “É uma mudança de paradigma que se constituiu durante muitas décadas, em que o empresário realizava as operações de sua empresa sem a menor preocupação com a legislação em vigor”, comenta o especialista.

O Sped Fiscal é um arquivo digital que contém um conjunto de escriturações de documentos fiscais com informações importantes para o fisco que deverá substituir outros controles. O Sped Contábil é a substituição da escrituração em papel pela Escrituração Contábil Digital.

Nos últimos tempos, de acordo com Kerkhoff, em virtude dos novos modelos de fiscalização associados ao avanço tecnológico, as ações são cada vez mais monitoradas, planejadas, avaliadas e previstas. Ele observa que a falta de proatividade dos profissionais da contabilidade acaba prejudicando o seu próprio trabalho. “Nossa atuação precisa estar cada vez mais dentro da empresa, se fazendo presente em cada nota fiscal emitida, em cada produto novo cadastrado, em cada mudança de legislação ocorrida”, recomenda. Para ele, as novas demandas por parte do fisco estabelecem uma espécie de “divisor de águas” sobre o passado e o futuro das relações entre empresários e profissionais contábeis.

Para o advogado tributarista, sócio do Cabanellos Schuh Advogados, Rafael Nichele, as empresas ainda têm dificuldade de lidar com os Speds, pois esses sistemas representam uma novidade para a maioria dos contribuintes. Segundo ele, as instituições têm procurado investir em acompanhamentos especializados para o preenchimento das obrigações acessórias e, principalmente, a interpretação da legislação tributária antecipando-se a eventuais divergências com o fisco.

“As empresas estão inseguras”, diz o advogado. Ele acredita que os problemas poderão se iniciar, num segundo momento, quando a Receita Federal do Brasil começar a revisar os arquivos dentro do prazo de cinco anos conforme estipula a legislação. “Neste período, as instituições vão saber, efetivamente, mediante o recebimento de autos de infração, se as informações por elas transmitidas estavam incorretas”, salienta. Mas, para que não haja surpresas futuras, Nichele recomenda que os gestores busquem se especializar para que as informações prestadas sejam corretas e não gere autuações ou multas milionárias.

As dificuldades, conforme Nichele, também passam pela complexidade tributária. A legislação do PIS/Cofins não cumulativo, por exemplo, já sofreu mais de 80 alterações nos últimos meses. “É praticamente impossível os empresários acompanharem tantas alterações”.

Pesquisa demonstra insatisfação dos empresários

A Fiscosoft, empresa especializada em informações fiscais e legais, realizou um estudo com 1.188 empresas brasileiras e demonstrou que 96,3% dos pesquisados necessitam aplicar mais recursos, tais como horas de profissionais, sistemas, consultoria externa, para cumprir com as obrigações tributárias exigidas pelo fisco com o Sped.

Um dos objetivos dos Speds é a economia com a racionalização e simplificação das obrigações acessórias. No entanto, 59,7% afirmaram que essa redução não ocorrerá, pois não acreditam que, no futuro, será possível cumprir as obrigações acessórias com menos recursos. Ou seja, mesmo que haja uma fase de transição, a maioria entende que o sistema continuará consumindo mais recursos.

Porém, com relação a melhorias na gestão e controles internos, 79,3% dos entrevistados afirmaram que o Sped trouxe, de fato, benefícios para as empresas. A diminuição da concorrência desleal é também uma das promessas do Sped, e 75,1% dos entrevistados acreditam que isso acontecerá em decorrência da transparência e maior facilidade na fiscalização por parte do fisco, evitando assim sonegação fiscal.

Apesar disso, o estudo também concluiu que, apesar do aumento de custos, o Sped é positivo para o País, com mais de 90% das respostas.

Altos custos e aperfeiçoamento são necessários no processo

Além da complexidade do Sped, há um custo agregado que depende do volume gerado. Para os estabelecimentos que possuem poucas informações é mais simples e, portanto, o investimento também é menor. Segundo o coordenador da Comissão de Estudos de Tecnologia da Informação CRC/RS, Ricardo Kerkhoff, alguns casos são resolvidos com um custo de aproximadamente R$ 3 mil ou R$ 4 mil. No entanto, em empreendimentos com maior volume de informações e, naturalmente mais complexos, os investimentos se iniciam com a capacitação e treinamento de pessoas, passando por atualização de parque tecnológico e, por vezes, mudança de sistemas. O cálculo, nesses casos, pode chegar até R$ 200 mil.

Os empresários, no entanto, são os principais responsáveis pela geração e entrega das informações, pois eles precisam assinar digitalmente ou passar uma procuração para o profissional da contabilidade. Portanto, Kerkhoff observa a necessidade de aperfeiçoamento de todos os envolvidos no processo.

Erros e divergências são comuns na transmissão dos dados

Outra pesquisa realizada em 2012 pela Prosoft Inteligência Contábil e Proximidade mostrou que 98% dos dados enviados pelo Sped à Receita Federal do Brasil (RFB) não seguiram as regras da entidade, causando erros ou divergências de informações. A constatação faz parte de levantamento feito pela área fiscal da empresa entre seus clientes.

De acordo com o diretor de análise tributária da Prosoft, Igor Garrido, as instituições estão enviando as informações para a Receita sem observar as divergências de números ao longo de todo o processo. Além disso, além do acréscimo de detalhes exigidos no Sped, os gestores precisam enviar as informações também via Fcont, sistema que será substituído pelo digital.

Para Garrido, é necessário uma maior conscientização dos empresários e contadores para entenderem que a contabilidade mudou e a integração desse profissional com a empresa deve ser cada vez maior. “Somente quando a Receita começar as autuações a consciência fiscal aumentará”, diz o diretor.

A apuração do PIS e da Cofins para as empresas do lucro presumido foi entregue em abril. No final de junho será a vez daquelas enquadradas no lucro real. Garrido aconselha que os empresários invistam em um bom software que traduza os dados e em qualificação de pessoal.

De acordo com dados da Prosoft, o volume de dados fiscais e operacionais enviados por cada empresa em ambiente eletrônico para a Receita aumentou 23 vezes, desde a implementação gradual do Sistema Público de Escrituração Digital, ao longo dos últimos cinco anos. As despesas com computadores, sistemas e, principalmente, mão de obra só têm aumentado, segundo apontam as pesquisas.

O contador lançava manualmente o total das notas escrituradas. Hoje, ele importa os dados, em ambiente eletrônico, de cada produto comprado ou vendido pela empresa e a sua respectiva tributação (ICMS, IPI, PIS, Cofins). “O resultado é que a base de dados enviada à Receita passou de um gigabyte para 23 gigabytes”, afirma o diretor Garrido.

Quando digitalizados, os dados podem ser acessados pelo fisco federal e também estadual, portanto, quanto maior o número de informações enviadas em ambientes eletrônico, mais potente deverá ser o servidor.

De acordo com o sócio do Tax Technology Group (TTG) da KPMG, Marlon Custódio, o processo exigido pela Receita Federal do Brasil (RFB) permite avaliar as movimentações de saída das notas fiscais que não foram tributadas e identificar possível sonegação fiscal.

Já para as entradas referentes aos créditos serão avaliadas as operações entre estabelecimentos, ou seja, serão realizados cruzamentos com as NF-e que se encontram no site de dados da RFB. “O maior cuidado que as empresas devem ter diz respeito à linha do tempo referente à tomada de créditos e apuração dos débitos, ou seja, a RFB poderá analisar as operações graficamente identificando possíveis oscilações significantes”, comenta.

Fonte: Jornal do Comércio

11/5/2012

Durante audiência pública no Senado, ele alegou não haver espaço fiscal para ampliar as desonerações instituídas no pacote de ajuda à indústria lançado no início de abril.

Wellton Máximo

Apesar das reivindicações de parlamentares, o governo não pretende aceitar a inclusão de novos setores na desoneração da folha de pagamento neste ano, disse hoje (8) o secretário executivo do Ministério da Fazenda, Nelson Barbosa. Durante audiência pública no Senado, ele alegou não haver espaço fiscal para ampliar as desonerações instituídas no pacote de ajuda à indústria lançado no início de abril.

“Incluímos [na desoneração] o número de setores que o governo pode suportar neste ano sem comprometer as contas públicas”, disse o secretário. Ele, no entanto, informou que o governo pode acrescentar setores ao novo modelo de contribuição para a Previdência Social nos próximos anos.

O relator da medida provisória que ampliou a desoneração da folha de pagamento, senador Romero Jucá (PMDB-RR), havia questionado Barbosa sobre a possibilidade de acolher emendas que propõem a ampliação dos setores incluídos no novo sistema.

No modelo tradicional, as empresas destinam valor equivalente a 20% da folha de pagamento à Previdência Social. Os 15 setores beneficiados com a desoneração, no entanto, pagam 1% ou 2% sobre o faturamento.

O secretário também negou a possibilidade de estender o Reintegra, programa de ajuda às empresas exportadoras, por mais um ou dois anos. O programa acabará no fim deste ano, mas o deputado Danilo Fortes (PMDB-CE), relator da outra medida provisória que compõe o pacote de estímulo á indústria, reivindicou a prorrogação do prazo.

De acordo com Barbosa, o Reintegra foi criado em caráter emergencial para ajudar os exportadores quando o dólar estava em R$ 1,60. A alta da moeda norte-americana nos últimos meses e o lançamento do pacote de ajuda à indústria, informou o secretário, justificam o fim do programa neste ano. “O Reintegra estava previsto para vigorar enquanto o governo trabalhava em outras frentes”, explicou.

Na avaliação do secretário, em um cenário de dólar em alta, a extensão do Reintegra seria prejudicial às contas do governo. Isso porque o programa prevê a devolução imediata para as empresas que vendem ao exterior de até 3% da receita de exportação em moeda nacional. “Com a alta do câmbio, o governo tem de pagar mais às empresas”, concluiu.

Barbosa participa de audiência púbica conjunta das duas comissões mistas do Congresso que discutem as medidas provisórias do pacote de estímulo à indústria nacional.

Fonte: Agência Brasilc

4/5/2012

O volume de dados fiscais e operacionais enviados por cada empresa em ambiente eletrônico somente para a receita aumentou 23 vezes desde a implementação gradual do sistema publico de escrituração Digital, conhecido pela sigla Sped, ao longo dos últimos cinco anos .

Hoje os dados são importados e compilados em ambiente eletrônico ,de cada produto comprado ou vendido pela empresa e a sua respectiva tributação ICMS, IPI, PIS, COFINS e etc...

O resultado é a base de dados das empresas enviada a receita passou de 1 Gigabyte para 23 Gigabyte, hoje toda a contabilidade exige servidores mais potentes, tecnologia e softwares de alto nível além de uma mão de obra especializada.

Paulo Godoy

4/5/2012

Foi pensando na defesa dos produtos importados que o governo federal anunciou a desoneração da folha de pagamentos de 15 setores industriais.

Valdir Pietrobon

Com um cenário econômico global marcado cada vez mais pela competitividade, a redução de custos das empresas é um diferencial para um país ganhar terreno internacional. Foi pensando na defesa dos produtos importados que o governo federal anunciou a desoneração da folha de pagamentos de 15 setores industriais. Com a mudança, a cobrança da contribuição previdenciária de 20% sobre a folha de pagamento deixaria de existir, sendo substituída por uma alíquota de 1% a 2,5% sobre o faturamento. A ação deve provocar uma desoneração total anual de R$ 7,2 bilhões e vai beneficiar as áreas têxtil, confecções, calçados e couro, móveis, plástico, material elétrico, autopeças, ônibus, naval, aéreo, bens de capital mecânica, hotelaria, tecnologia de informação e comunicação, equipamentos para call center e design house (chips).

É importante sim essa defesa diante da enxurrada de importados que invadem o mercado brasileiro. No entanto, ressalta-se que a desoneração da folha de pagamento é uma medida que pode se estender a outros setores. O Brasil vive uma economia pós-industrial, uma vez que o setor terciário domina a maior parte do Produto Interno Bruto e também da mão de obra empregada. Segundo dados do IBGE, o setor de serviços foi responsável por 68,5% do PIB brasileiro em 2009. No mesmo ano, as empresas de serviço e comércio somaram 77,3% dos empregos formais do país.

"Vivemos uma era de pleno emprego, e daqui para frente o nosso diferencial será na produtividade. A desoneração da folha de pagamento pode ser o grande incentivador da capacitação de mão de obra."

É importante observar que é no setor terciário onde se encontram os principais destinos dos investimentos estrangeiros diretos no Brasil. Em 2009, empresas de serviço e comércio receberam US$ 14,1 bilhões, o que correspondeu a 44,9% do total de investimentos estrangeiros diretos, de acordo com estudo do Ministério do Desenvolvimento, Indústria e Comércio Exterior. Fica claro que a desoneração da folha de pagamento para o setor terciário geraria um salto grande para a geração de empregos formais.

O setor de serviços e comércio ainda tem muito a crescer. Estamos vivendo uma era de pleno emprego, e daqui para frente o diferencial brasileiro será na produtividade. A desoneração da folha de pagamento pode ser o grande incentivador da capacitação de mão de obra. Será preciso mais investimentos em educação para que o setor de serviços continue competitivo no mercado internacional.

Representando mais de 400 mil empresas de serviços, a Federação Nacional das Empresas de Serviços Contábeis e das Empresas de Assessoramento, Perícias, Informações e Pesquisas (Fenacon) defende a desoneração da folha de pagamento para as empresas de serviço e comércio. São elas que estão hoje na base da economia brasileira. Nas crises mundiais recentes, envolvendo as principais economias, foi o setor terciário que manteve a economia nacional em alta. Uma medida interessante seria deixar os empresários livres para optarem - ou pela contribuição de 20% sobre a folha de pagamento ou por uma taxa fixa sobre o faturamento.

Fonte: Brasil Econômico